8月25日,中共中央辦公廳、國務(wù)院辦公廳發(fā)布《關(guān)于推進(jìn)綠色低碳轉(zhuǎn)型加強(qiáng)全國碳市場建設(shè)的意見》(簡稱《意見》),擘畫未來五年(“十五五”)全國碳市場發(fā)展新藍(lán)圖,提出新目標(biāo):

到2030年,基本建成以配額總量控制為基礎(chǔ)、免費(fèi)和有償分配相結(jié)合的全國碳排放權(quán)交易市場,建成誠信透明、方法統(tǒng)一、參與廣泛、與國際接軌的全國溫室氣體自愿減排交易市場,形成減排效果明顯、規(guī)則體系健全、價(jià)格水平合理的碳定價(jià)機(jī)制。

2025年是中國“雙碳”目標(biāo)宣示五周年和《巴黎協(xié)定》達(dá)成十周年,2026年我國將開啟碳排放雙控新征程、第三輪國家自主貢獻(xiàn)新目標(biāo)(參見國家“雙碳”承諾再立新目標(biāo),碳市場牛市要來了),值此之際出臺(tái)的《意見》,注定承擔(dān)著“特殊使命”:

錨定“1”個(gè)目標(biāo):建成更加有效、更有活力、更具國際影響力的全國碳市場;

依靠“2”股力量:有效市場、有為政府;

實(shí)現(xiàn)“3”大協(xié)同:全國碳市場與地方試點(diǎn)碳市場協(xié)同、全國碳市場與全國溫室氣體自愿減排交易市場協(xié)同、全國碳市場與綠電綠證市場協(xié)同。

本文作一解讀。

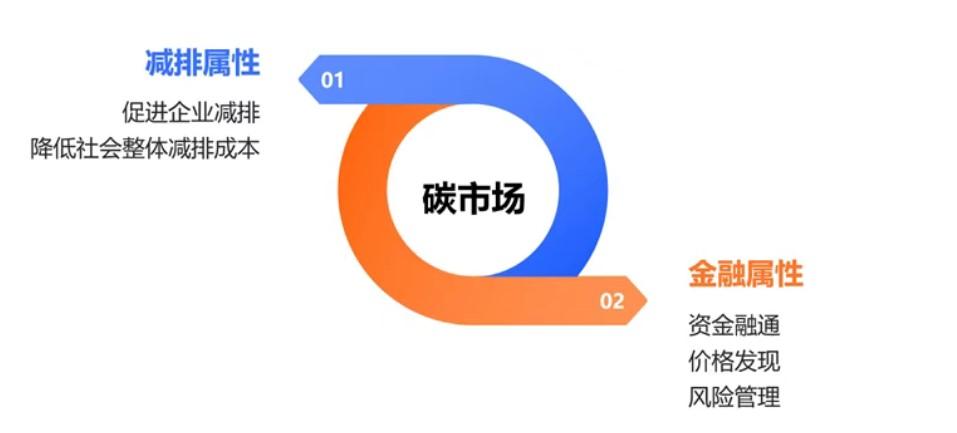

01 “1”個(gè)目標(biāo) 在2023年7月召開的全國生態(tài)環(huán)境保護(hù)大會(huì)上,習(xí)近平總書記提出要“建成更加有效、更有活力、更具國際影響力的碳市場”,為全國碳市場建設(shè)指明了方向。 碳市場兼具減排屬性和金融屬性,既是利用市場機(jī)制積極應(yīng)對氣候變化、加快經(jīng)濟(jì)社會(huì)發(fā)展全面綠色轉(zhuǎn)型的政策工具,又是通過市場機(jī)制實(shí)現(xiàn)供給和需求的匹配、提供有效價(jià)格信號的金融工具。

首先,碳市場有效性體現(xiàn)在減排效果上,即通過價(jià)格機(jī)制實(shí)現(xiàn)低成本減排。 中國的碳排放主要集中在發(fā)電、鋼鐵、建材、有色、石化、化工、造紙、航空等八大行業(yè),溫室氣體排放量占全國總量的75%左右。 火電行業(yè)作為全國碳市場首批納管行業(yè),取得了顯著的減排成效: 根據(jù)生態(tài)環(huán)境部的數(shù)據(jù),2023年全國火電碳排放強(qiáng)度(單位火力發(fā)電量的二氧化碳排放量)相比2018年下降2.38%,電力碳排放強(qiáng)度(單位發(fā)電量的二氧化碳排放量)相比2018年下降8.78%,發(fā)電行業(yè)供熱碳排放強(qiáng)度年均下降2.5%,累計(jì)削減二氧化碳排放量2.5億噸。前兩個(gè)履約周期推動(dòng)電力行業(yè)總體減排成本降低了約350億元。 今年,鋼鐵、水泥、鋁冶煉三個(gè)行業(yè)納入全國碳市場管理,《意見》提出“到2027年基本覆蓋工業(yè)領(lǐng)域主要排放行業(yè)”。 伴隨覆蓋行業(yè)范圍和溫室氣體種類的有序擴(kuò)大、碳排放配額由強(qiáng)度控制到總量控制的逐步轉(zhuǎn)向,全國碳市場的價(jià)格發(fā)現(xiàn)功能逐漸被市場認(rèn)可,“排碳有成本、減碳有收益”的理念將更加深入人心。 其次,碳市場活力體現(xiàn)在流動(dòng)性上,是影響市場有效性的關(guān)鍵因素。 當(dāng)前,全國碳市場參與主體全部為重點(diǎn)排放單位,以履約驅(qū)動(dòng)為主,呈現(xiàn)出明顯的“潮汐”型交易特征,提升市場活躍度成為當(dāng)務(wù)之急。 為此,《意見》開出了兩個(gè)“藥方”: 一是優(yōu)化碳配額管理制度,推行免費(fèi)和有償相結(jié)合的碳排放配額分配方式,有序提高有償分配比例,并首次提出“配額儲(chǔ)備”。 2025年以來,全國碳市場價(jià)格持續(xù)大跌。上海環(huán)境能源交易所數(shù)據(jù)顯示,截至8月25日,全國碳市場收盤價(jià)為70.34元/噸,相比2024年11月106元/噸的高點(diǎn),下跌了33.6%,配額分配(電力行業(yè)配額缺口小,鋼鐵、水泥、鋁冶煉行業(yè)配額等量分配)是重要原因(參見碳價(jià)大跌30%!碳中和100萬億資金怎么辦?)。 二是強(qiáng)化碳市場的金融屬性。當(dāng)前,全國碳市場的金融化程度較低,碳金融產(chǎn)品供給不足、交易主體單一,無法有效發(fā)揮市場的資金融通功能。 為此,《意見》提出了兩個(gè)舉措,一方面,豐富交易產(chǎn)品,建立完善碳質(zhì)押、碳回購等政策制度,拓展企業(yè)碳資產(chǎn)管理渠道;

引自《碳金融產(chǎn)品》(JR/T 0244—2022)

另一方面,擴(kuò)展交易主體,支持銀行等金融機(jī)構(gòu)規(guī)范開展碳質(zhì)押融資業(yè)務(wù),適時(shí)引入其他非履約主體。全國溫室氣體自愿減排交易市場逐步引入符合條件的自然人參與交易。 再次,碳市場的國際影響力體現(xiàn)在數(shù)據(jù)認(rèn)可度上。 當(dāng)前,以碳足跡、“碳關(guān)稅”為核心的國際綠色貿(mào)易壁壘深入發(fā)展,與國際接軌的碳市場是增強(qiáng)國家話語權(quán)、維護(hù)企業(yè)利益的重要支撐。 對全國碳排放權(quán)交易市場而言,積極借鑒歐盟等國際先進(jìn)碳市場的發(fā)展經(jīng)驗(yàn),完善碳定價(jià)機(jī)制,縮小與歐盟等市場價(jià)差。 相比碳配額,核證自愿減排量(CCER)的國際性更強(qiáng),已供國際航空碳抵消和減排機(jī)制(CORSIA)履約使用。 為此,《意見》提出“完善核證自愿減排量抵銷規(guī)則,提高國際認(rèn)可度,積極服務(wù)有關(guān)行業(yè)企業(yè)國際履約和產(chǎn)品碳中和”。 此外,第29屆聯(lián)合國氣候變化大會(huì)(COP29)通過了《巴黎協(xié)定》第六條第四款機(jī)制(6.4條),全球碳市場“呼之欲出”,將進(jìn)一步推動(dòng)CCER的國際化進(jìn)程(參見中央點(diǎn)題零碳園區(qū),CCER井噴,自愿減排大時(shí)代來了?)。 《意見》提出“積極參與應(yīng)對氣候變化《巴黎協(xié)定》相關(guān)碳市場機(jī)制規(guī)則制定”。 02 “2”股力量 全國碳市場建設(shè)目標(biāo)的達(dá)成,既要依靠市場這只“無形的手”,也離不開政府這只“有形的手”。 真實(shí)準(zhǔn)確可靠的數(shù)據(jù)是全國碳市場的“生命線”,公平公開透明的環(huán)境是全國碳市場的基本要求,既關(guān)乎企業(yè)節(jié)能降碳實(shí)效,又關(guān)系到我國的對外形象。 《意見》將全過程監(jiān)管置于突出位置,并加大對違法犯罪行為的打擊力度,確保全國碳市場健康有序發(fā)展,主要體現(xiàn)在五個(gè)方面: 一是加強(qiáng)市場交易監(jiān)管,嚴(yán)厲打擊擾亂市場秩序、操縱市場等行為; 二是嚴(yán)格規(guī)范碳排放核查,確保審定、核查結(jié)果的準(zhǔn)確性和可信度; 三是加強(qiáng)碳排放數(shù)據(jù)質(zhì)量全過程監(jiān)管,嚴(yán)厲打擊弄虛作假行為; 四是加強(qiáng)技術(shù)服務(wù)機(jī)構(gòu)監(jiān)管,建立違規(guī)機(jī)構(gòu)清出機(jī)制; 五是健全行政執(zhí)法與刑事司法銜接長效機(jī)制,完善裁判規(guī)則體系。 2023年10月公布的《溫室氣體自愿減排交易管理辦法(試行)》、2024年1月頒布的《碳排放權(quán)交易管理暫行條例》也以大篇幅陳述了監(jiān)管和罰則:前者的第18-29條,占據(jù)了近一半的內(nèi)容;后者專設(shè)了第6、7兩章。 《意見》提出的監(jiān)管要求,既是之前政策法規(guī)的延續(xù)、又是深化,以永不懈怠的“高壓”狀態(tài)推進(jìn)全國碳市場的高質(zhì)量發(fā)展。 03 “3”大協(xié)同 目前,我國碳市場形成了全國市場與地方試點(diǎn)市場并行、強(qiáng)制市場與自愿市場并存,并與綠電、綠證等市場銜接的多層次體系。 處理好這三對關(guān)系,是更好發(fā)揮全國碳市場功能、推進(jìn)綠色低碳轉(zhuǎn)型的需要,也是提高國際認(rèn)可度、展示我國碳市場建設(shè)經(jīng)驗(yàn)的需要。 一是全國碳市場與地方試點(diǎn)碳市場。 在全國碳市場之前,我國開展了長達(dá)十年的地方碳交易試點(diǎn)。2011年10月,國家發(fā)改委同意北京市、天津市、上海市、重慶市、湖北省、廣東省及深圳市開展碳排放權(quán)交易試點(diǎn),并于2013年6月起陸續(xù)開始上線交易。2016年12月,福建省成為第8個(gè)碳交易試點(diǎn)。 全國碳市場與地方試點(diǎn)碳市場存在著“相愛相殺”的關(guān)系: 一方面,全國市場的擴(kuò)容會(huì)在一定程度上“擠壓”地方試點(diǎn)市場,《意見》也提出“建立定期評估和退出機(jī)制,不再新建地方或區(qū)域碳排放權(quán)交易市場”。 地方試點(diǎn)碳市場也沒有“坐以待斃”,通過降低已覆蓋行業(yè)企業(yè)納入市場門檻、將新行業(yè)納入市場等方式,積極推進(jìn)市場擴(kuò)容。例如,2025年3月發(fā)布的《湖北建設(shè)全國碳市場中心實(shí)施方案》明確,納入標(biāo)準(zhǔn)由年排放量2.6萬噸二氧化碳當(dāng)量降至1.3萬噸,逐步將非工業(yè)領(lǐng)域行業(yè)納入?yún)^(qū)域碳市場,覆蓋的溫室氣體種類擴(kuò)展到非二氧化碳溫室氣體。 另一方面,地方試點(diǎn)市場的先行先試可以為全國市場探索經(jīng)驗(yàn)。例如,已有7個(gè)地方碳市場開展了配額有償拍賣。 二是全國碳市場與全國溫室氣體自愿減排交易市場。 2015年1月,自愿減排交易注冊登記系統(tǒng)正式上線。但2017年3月,由于存在溫室氣體自愿減排交易量小、個(gè)別項(xiàng)目不夠規(guī)范等問題,國家發(fā)展改革委暫停了自愿減排交易。 2024年1月,全國溫室氣體自愿減排交易市場啟動(dòng),相繼發(fā)布了造林碳匯、并網(wǎng)光熱發(fā)電等6項(xiàng)方法學(xué),純農(nóng)林生物質(zhì)并網(wǎng)發(fā)電、熱電聯(lián)產(chǎn)等4項(xiàng)方法學(xué)正在征求意見。 此前,抵消規(guī)則(全國碳市場的抵銷比例為5%)奠定了CCER和碳配額的錨定關(guān)系,CCER價(jià)格略低于碳配額價(jià)格。 但自2025年3月,全國溫室氣體自愿減排交易市場開展交易以來,CCER的稀缺性、歐盟“碳關(guān)稅”的倒逼、全球碳市場的紅利,造就了CCER價(jià)格對碳配額價(jià)格的超越。 以8月25日為例,CCER成交均價(jià)約81.8元/噸,全國碳市場配額成交均價(jià)約70元/噸,高出16.8%。 三是全國碳市場與綠電綠證市場。 自全國碳市場誕生以來,碳電聯(lián)動(dòng)的討論就“不絕于耳”,環(huán)境效益重復(fù)計(jì)算的爭議也一直存在。 一是綠電綠證抵消間接碳排放。 天津、北京、上海、重慶等地方試點(diǎn)碳市場均出臺(tái)了碳排放核算“綠電計(jì)為0”的政策,但伴隨發(fā)電行業(yè)以及鋼鐵、水泥、鋁冶煉行業(yè)相繼剔除間接排放,全國碳市場的綠電扣減政策并未實(shí)施。 二是綠證的國際認(rèn)可。 2020年,RE100(國際可再生能源電力消費(fèi)倡議組織)發(fā)布技術(shù)評估報(bào)告,對中國綠證提出附加條件:企業(yè)若使用中國綠證,需額外證明其代表對應(yīng)電量的全部環(huán)境屬性,并解決與其他碳憑證的重復(fù)計(jì)算問題,直接導(dǎo)致中國綠證的國際認(rèn)可度偏低。 為此,2024年8月,國家能源局綜合司、生態(tài)環(huán)境部辦公廳聯(lián)合印發(fā)的《關(guān)于做好可再生能源綠色電力證書與自愿減排市場銜接工作的通知》明確,避免可再生能源發(fā)電項(xiàng)目從綠證和CCER重復(fù)獲益。 2025年4月,RE100宣布無條件認(rèn)可中國綠證。 《意見》提出,“加強(qiáng)全國碳市場與綠電、綠證等市場化機(jī)制的政策協(xié)同、制度銜接”。筆者認(rèn)為,“碳價(jià)與電價(jià)”將是未來碳電聯(lián)動(dòng)的焦點(diǎn)(參見碳市場剔除“間接排放”,碳電聯(lián)動(dòng)化為泡影?)。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來源與作者,版權(quán)歸原作者所有,若有侵權(quán),請聯(lián)系我們刪除。凡來源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來源。

- 重磅!純農(nóng)林生物質(zhì)并網(wǎng)發(fā)電、熱電聯(lián)產(chǎn)納入CCER

- 全國生態(tài)日|“首席雙碳官 CCO”暨課程體系發(fā)布會(huì)圓滿完成

- 江蘇銀行上海分行與綠色低碳供應(yīng)鏈公共服務(wù)平臺(tái)簽署綠色金融合作框架協(xié)議 ,共筑綠色低碳供應(yīng)鏈新生態(tài)

- 探討:2025年我國CCER與綠證體系

- 加快林業(yè)碳匯開發(fā)!陜西商洛市《商洛市深化集體林權(quán)制度改革行動(dòng)方案》印發(fā)

- 芷江縣舉行“碳惠芷江”合作項(xiàng)目啟動(dòng)儀式

- 江蘇:持續(xù)深化藍(lán)碳交易、加強(qiáng)碳匯認(rèn)購司法適用研究

- 貴州省碳足跡管理體系建設(shè)方案(征求意見稿)

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9