在全球能源格局風云變幻的2025年,一場前所未有的業(yè)績“寒潮”席卷石油行業(yè)。

近日,中國“三桶油”——中國石化、中國石油和中國海油——相繼公布2025年半年報,營收和凈利潤集體遭遇“滑鐵盧”:

中國石化實現(xiàn)營收1.41萬億元,同比下降10.6%;歸母凈利潤214.83億元,同比下降39.8%,自2021年以來跌幅最大;

中國石油實現(xiàn)營收1.45萬億元,同比下降6.68%;歸母凈利潤839.93億元,同比下降5.21%,是2021年以來首次出現(xiàn)營收與凈利潤“雙降”;

中國海油實現(xiàn)營收2076.08億元,同比下降8%;歸母凈利潤695.33億元,同比下降13%,是2021年以來最差的半年報。

無獨有偶。六大國際油氣巨頭也集體爆雷:沙特阿美凈利潤同比跌10%,埃克森美孚下跌15%,道達爾下跌21%,殼牌重挫29.8%,雪佛龍和bp跌幅超30%。

如此大面積的業(yè)績下滑,實屬罕見,引發(fā)業(yè)界廣泛關注:石油時代是否已悄然步入拐點?

尤其在中國,這個全球最大石油進口國,需求達峰的信號正日益清晰,預示著行業(yè)可能提前“觸頂”,“三桶油”加速轉型的緊迫性越來越強。

01國際原油價格震蕩下行是核心推手

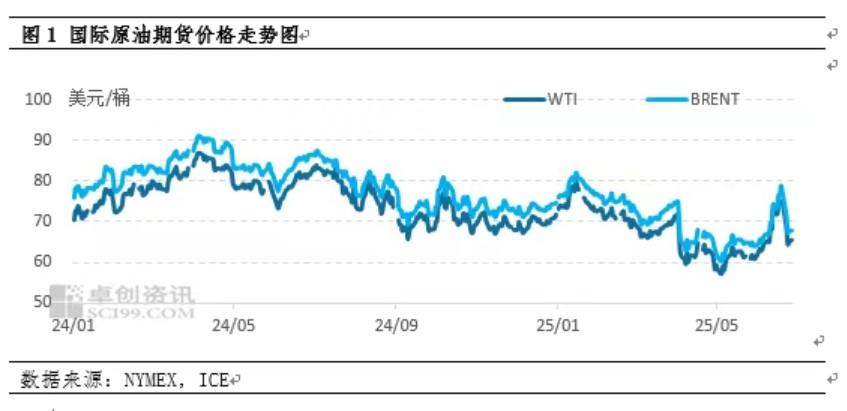

從全球看,2025年上半年,貿易戰(zhàn)、“歐佩克+”增產的“雙重利空”,成為國際原油價格下跌的核心推手。期間,俄烏沖突、以伊沖突等地緣形勢擾動,雖然導致原油價格反彈,但是隨著局勢的緩和,油價又有所回落。

從國內看,2025年上半年,成品油進行10次調價,呈現(xiàn)“2個月上漲、4個月下跌”的局面,汽柴油分別下降330元/噸以及315元/噸,也就是下降超過0.26元/升。

中國石油、中國石化、中國海油均將“油價下跌”作為業(yè)績下滑的首要原因。

根據(jù)“三桶油”半年報,今年上半年,中國石油、中國海油的原油平均售價分別為66.21美元/桶、69.15美元/桶,較去年同期分別下滑14.5%、13.9%;中國石化的原油平均售價為3563元/噸,同比下降10.5%。

油價走低是影響國際石油巨頭業(yè)績“滑坡”的普遍因素,中國“三桶油”還面臨著“內卷式”競爭、能源替代等特色因素。

“內卷式”競爭導致下游化工產品價格持續(xù)走低。

除了中國海油聚焦上游油氣勘探開采,中國石油、中國石化則是“煉化一體化”企業(yè),石化產品價格的走低也“拖累”了業(yè)績。

根據(jù)中國石油和化學工業(yè)聯(lián)合會數(shù)據(jù),今年上半年,石化行業(yè)營業(yè)收入、利潤總額和進出口總額同時下降,是繼2020年、2023年后,第三次出現(xiàn)業(yè)績同步下降,虧損額同比增加8.3%。

中國石化半年報顯示,六大類化工產品中,僅合成橡膠平均價格微漲0.1%,其余產品價格全線下跌:基礎有機化工品下降14.6%、合纖單體及聚合物下降11.2%、合成纖維下降6.9%、化肥下降3.7%、合成樹脂下降2.4%。

中國石油半年報顯示,化工業(yè)務實現(xiàn)經(jīng)營利潤13.92億元,比上年同期的31.26億元下降55%,主要由于大部分化工產品價格下降,化工業(yè)務毛利空間收窄。

究其原因,“內卷式”競爭導致“增產增銷不增利”:主要化學品產量銷量不斷增加、效益連年下滑,石化行業(yè)營業(yè)收入利潤率從2021年8.03%、2022年6.8%、2023年5.5%、2024年4.85%,到今年上半年4.9%,仍處歷史低位。

根據(jù)《中國石化市場預警報告2025》,近五年來,乙烯、苯酚、雙酚A、聚碳酸酯、EVA等多種石化產品或材料產能產量的累計增幅都在50%以上,2025年仍將擴產,“內卷”程度可見一斑。

02石油需求有望提前達峰

除了國際油價震蕩下行和“內卷式”競爭因素外,還有一個更宏觀的背景,即能源轉型和能源替代,有可能讓中國石油行業(yè)提前達峰。

一是新能源汽車的快速普及降低了對石油的需求。

根據(jù)中國汽車工業(yè)協(xié)會數(shù)據(jù),2025年上半年,新能源汽車銷量達693.7萬輛,同比增長超40%,勢頭依然強勁,占汽車總銷售量的44.3%。

細分來看,新能源乘用車銷量達552.4萬輛,同比增長34.3%,滲透率達到50.4%;新能源重卡銷量7.92萬輛,同比大漲186%,連續(xù)25個月跑贏重卡“大盤”,連續(xù)29個月實現(xiàn)同比增長,滲透率達到24%(參見《連續(xù)29個月增長!電動重卡一路狂飆,燃油車還有未來嗎?》)。

中國汽車工業(yè)協(xié)會(CAAM)8月報告顯示,2025年1-8月新能源汽車銷量已超950萬輛,滲透率升至48.5%,其中純電動車占比超過60%。這直接擠壓了汽油需求——據(jù)中石油經(jīng)濟技術研究院(ETRI)估算,2025年新能源汽車替代的石油需求已達約1500萬噸/年,相當于全國汽油消費的8-10%。如果滲透率在2026年突破55%,這一替代效應將進一步放大,導致石油需求曲線趨于平坦或下降。

自2023年我國原油消費量創(chuàng)歷史新高后,2024年下降0.7%;2025年上半年延續(xù)下滑態(tài)勢;成品油消費量同比下降4.1%(去年同期同比增長4%),其中,汽油消費量同比下降7%。

數(shù)據(jù)源自國家統(tǒng)計局

二是政策與結構性改革,將加速石油達峰進程。

國家發(fā)展改革委等四部委于2023年10月聯(lián)合發(fā)布《關于促進煉油行業(yè)綠色創(chuàng)新高質量發(fā)展的指導意見》,提出到2025年,國內原油一次加工能力控制在10億噸以內。而2024年,我國煉油能力已經(jīng)達到9.55億噸/年,擴張空間有限。

這一政策已產生實際效應。2025年上半年,已有約1500萬噸/年的低效煉油產能關停或轉型,主要集中在山東和遼寧等地獨立煉廠。根據(jù)發(fā)改委8月監(jiān)測,全國煉油產能擴張項目審批趨嚴,僅批準了少量綠色升級項目。

預計到2026年,落后產能出清將達3000萬噸/年,推動行業(yè)從規(guī)模擴張轉向效率提升。

產量上也說明了這一點。

2019年以來,我國原油產量實現(xiàn)“六連增”。但自2022年開始,增速一路下滑。2025年上半年,我國原油產量為10847.8萬噸,增長僅1.3%。

成品油產量下滑更快,2024年同比增長0.3%,較2023年回落16.2個百分點;2025年上半年,我國成品油產量同比下降5.4%(去年同期同比增長3.4%)。

數(shù)據(jù)源自國家統(tǒng)計局

此外,化工用油正從“擴增量”轉向“優(yōu)存量”。

伴隨石化行業(yè)“反內卷”的深入推進,低水平重復建設將有效“遏制”,落后產能不斷出清,高端產品發(fā)展提速。

根據(jù)中國石油和化學工業(yè)聯(lián)合會(CPCIF)2025年8月報告,上半年化工行業(yè)產能利用率僅為72%,同比下降2.5%,高端產品(如EV電池材料)需求強勁,但傳統(tǒng)石油基化工品(如聚乙烯)過剩導致價格和需求雙降。

三是碳市場與環(huán)保壓力,也將加速油氣行業(yè)出清。

近日,《中共中央辦公廳 國務院辦公廳關于推進綠色低碳轉型加強全國碳市場建設的意見》提出“到2027年,全國碳排放權交易市場基本覆蓋工業(yè)領域主要排放行業(yè)”,意味著石化行業(yè)納入全國碳市場的步伐在加快。

2025年7月,生態(tài)環(huán)境部宣布石化行業(yè)將于2026年正式納入全國碳排放權交易市場(ETS),初始配額緊縮10%以上。這將增加石油企業(yè)的碳成本,預計每年額外支出數(shù)百億元,推動需求向低碳替代轉移。

在(成品油)需求端加速替代、(化工用油)供給側改革持續(xù)深化、碳市場擴容的背景下,我國石油行業(yè)將率先達峰。

國際機構也預測,我國石油行業(yè)可能率先達峰。

國際能源署(IEA)在2025年8月《石油市場報告》中,預測中國石油需求將于2026年達峰,峰值約16.5百萬桶/日(較2023年峰值略低),原因是電動化、交通效率提升和經(jīng)濟結構向服務業(yè)傾斜。報告強調,2025年需求增長僅0.5%,遠低于全球平均水平。

美國能源信息署(EIA)2025年短期能源展望(8月版)估算,中國2025年石油需求同比下降1.2%,2026年持平或微降,達峰跡象明顯。EIA指出,地緣政治穩(wěn)定(如俄烏緩和)進一步壓低中國進口需求。

中國需求達峰將重塑全球市場。過去30年,中國貢獻全球石油需求增長的41%,平均60萬桶/日。中國達峰后,全球增長將依賴印度和東南亞,但不足以抵消中國減速,導致全球需求在2029年達峰(1056萬桶/日)。

03“三桶油”加速轉型突圍

這一“達峰”信號,不僅考驗“三桶油”的韌性,也考驗轉型的決心和速度。

盡管國際巨頭如殼牌、bp已“倒戈”,削減可再生能源投資,轉向油氣主業(yè),但中國“三桶油”卻在大力布局新能源業(yè)務:

中國石油規(guī)劃到2035年油、氣、新能源業(yè)務“三分天下”,到2050年油氣和新能源各占“半壁江山”。在新能源布局上,除了地熱、風光發(fā)電、氫能等領域外,中國石油還押注全釩液流儲能電池、鈣鈦礦光伏電池、核聚變等下一代技術方向。

中國石化力爭2050年左右實現(xiàn)碳中和目標。在新能源布局上,中國石化推動油氣與氫氣的“新舊融合”,致力于成為“油氣氫電服”綜合能源服務商,打造“中國第一氫能公司”。

中國海油深耕海洋能源。在新能源布局上,中國海油將海上風電、光伏等可再生能源發(fā)電技術與電解海水制氫技術相結合“以綠制綠”,同時打造“以碳驅油、以油固碳”的海洋能源循環(huán)利用新模式。

雖然新能源業(yè)務短期內難以成為石油企業(yè)的營收新支柱,但是發(fā)展新能源既是順應能源轉型和碳中和進程的戰(zhàn)略需要,也是推進傳統(tǒng)油氣業(yè)務提質增效和新價值創(chuàng)造的必然選擇,更是尋找新的增長點和打造“第二曲線”的有益探索。

特別聲明:本網(wǎng)站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯(lián)系我們刪除。凡來源注明低碳網(wǎng)的內容為低碳網(wǎng)原創(chuàng),轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9