小陸 Jimmy

來源:環(huán)球零碳

綠色包裝沒人買單?2025全球調(diào)研揭秘消費者心理變化

隨著ESG(環(huán)境、社會和公司治理)報告日益成為企業(yè)的優(yōu)先事項,企業(yè)可持續(xù)發(fā)展已成為核心議題。

對于包裝行業(yè)而言,日益嚴(yán)格的立法,包括《歐洲綠色協(xié)議》、企業(yè)可持續(xù)發(fā)展報告指令(CSRD)以及各國的塑料包裝稅,使其面臨越來越大的壓力。

盡管存在一些全球共同的主題,但消費者對包裝材料的優(yōu)先級和看法因國家而異,這要求包裝行業(yè)利益相關(guān)者具備細(xì)致的理解和差異化的規(guī)劃。

尤其是自2020年以來,消費者和企業(yè)都經(jīng)歷了動蕩時期,包裝行業(yè)也不例外。全球疫情改變了消費模式,許多國家經(jīng)歷了高通脹,地緣政治的不確定性持續(xù)重塑貿(mào)易格局。這些因素如何影響消費者的選擇,尤其是他們對包裝的態(tài)度和感受?

剛好筆者手中有一份麥肯錫最新發(fā)布的《2025全球包裝可持續(xù)性調(diào)研》,揭示了更殘酷的真相:消費者根本不愿為“環(huán)保包裝”買單——除非你能先解決他們的“生存焦慮”。

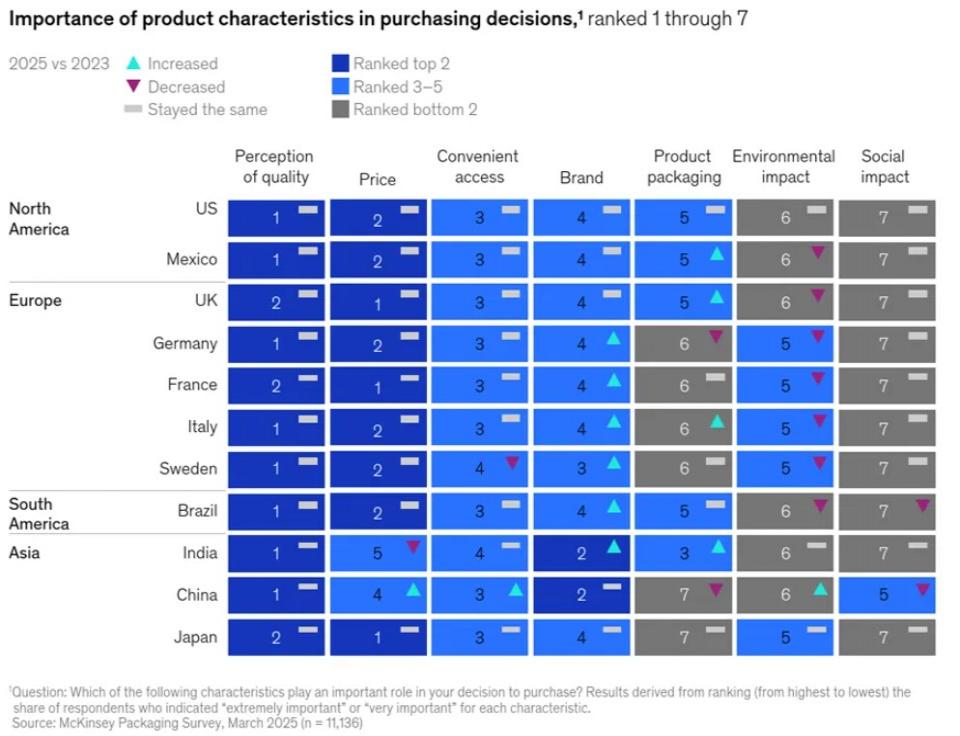

一、價格、安全仍是王道,環(huán)保并非首要考量

麥肯錫調(diào)研覆蓋全球11個國家、超1.1萬名消費者,結(jié)果顯示:

價格和品質(zhì)仍是消費者最看重的因素,尤其在通脹背景下,價格敏感度進一步上升。在北美和歐洲,“性價比”成為主流訴求,而印度和中國消費者更關(guān)注品牌價值。

環(huán)保因素排名靠后,但并非毫無存在感——39%的消費者仍認(rèn)為環(huán)境影響“極其重要”或“非常重要”,與2023年持平,但遠(yuǎn)高于2020年的20%。歐洲市場(如法國、意大利)對環(huán)保的關(guān)注度相對更高,但在全球范圍內(nèi),它仍不敵食品保鮮、便利性等實用屬性。

關(guān)鍵結(jié)論:

品牌若想推廣可持續(xù)包裝,不能只打“環(huán)保牌”,必須同時確保價格合理、功能可靠。

在歐洲等高環(huán)保意識市場,可持續(xù)性可作為差異化賣點;在新興市場,則需優(yōu)先解決性價比問題。

圖1:2025年全球消費者購買決策關(guān)鍵因素排名

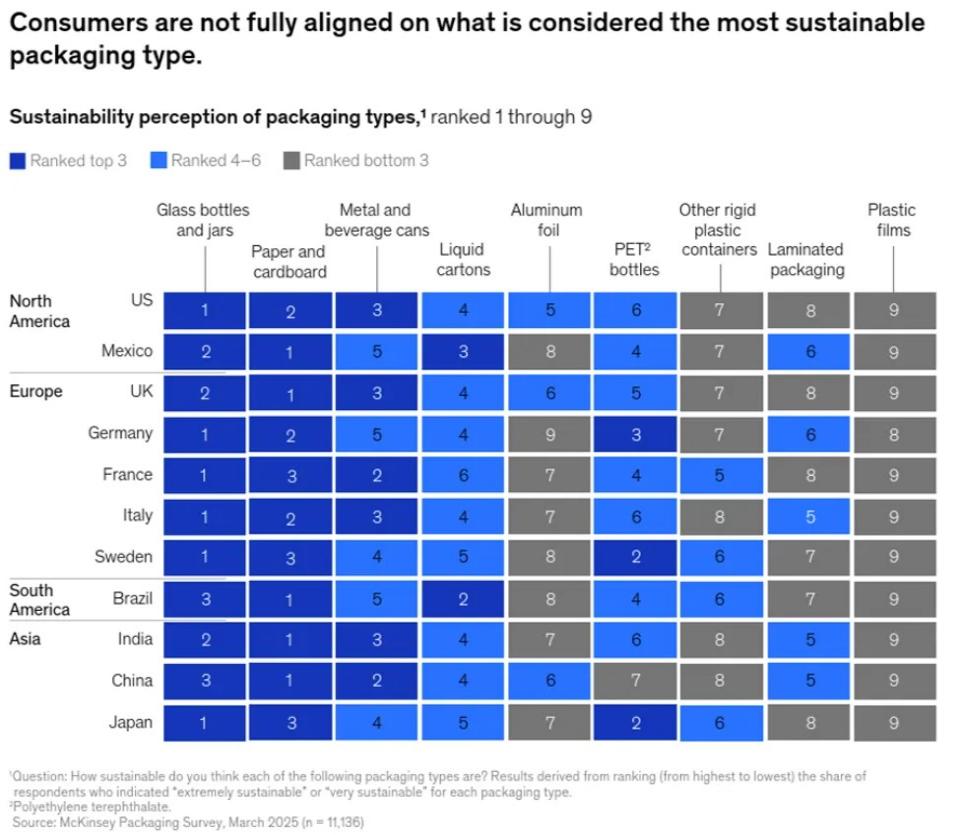

二、可持續(xù)包裝的“認(rèn)知分裂”:玻璃和紙受寵,PET因國而異

消費者對“哪種包裝最環(huán)保”的看法存在顯著差異:

● 玻璃和紙制品全球通吃,在所有調(diào)研國家中均位列前三,因其可回收、低污染的固有認(rèn)知。

● PET塑料(聚酯)瓶評價兩極分化:在回收體系完善的國家(如瑞典、日本、德國),PET被視為高可持續(xù)性;但在美國(回收率僅33%)、墨西哥等國家,PET排名墊底。

● 液體紙盒(如利樂包)在巴西受青睞,但在其他國家表現(xiàn)平平,反映地域性回收基礎(chǔ)設(shè)施的影響。

關(guān)鍵結(jié)論:

●回收體系決定消費者認(rèn)知:品牌在推廣特定材料時,需考慮當(dāng)?shù)鼗厥漳芰Γ駝t可能適得其反。

●沒有“放之四海皆準(zhǔn)”的完美材料,需因地制宜選擇包裝策略。

圖2:各國消費者對包裝材料可持續(xù)性的認(rèn)知排名

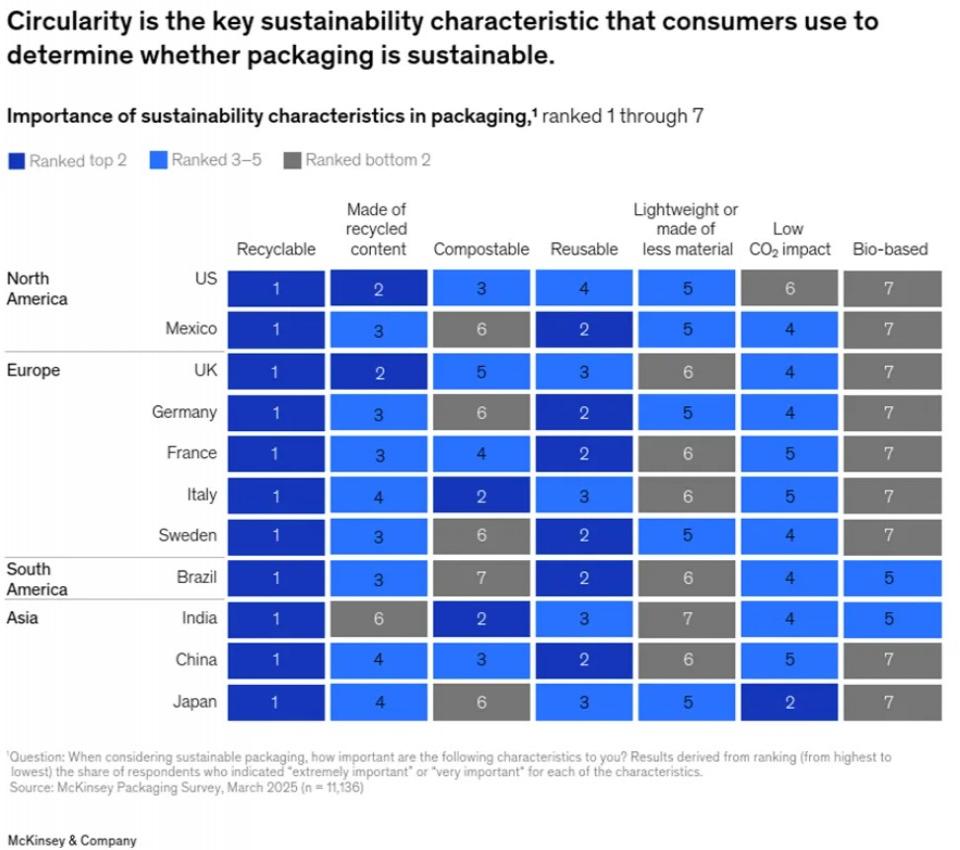

三、消費者最看重的環(huán)保特質(zhì):可回收性一騎絕塵

當(dāng)被問及“可持續(xù)包裝應(yīng)具備哪些特質(zhì)”時,全球消費者表現(xiàn)出高度一致性:

1.可回收性(Recyclable):所有國家均排名第一,反映消費者對現(xiàn)有回收系統(tǒng)的依賴。

2.循環(huán)經(jīng)濟相關(guān)屬性(如“含再生材料”“可重復(fù)使用”)普遍靠前,顯示消費者更認(rèn)可“閉環(huán)”模式。

3.生物基材料(Bio-based)意外墊底:在11國中,9國消費者將其列為最不重要的因素,可能與認(rèn)知度低或信任不足有關(guān)。

4.低碳排放在日本排名第二,但在其他國家關(guān)注度較低,凸顯氣候議題的地域差異。

關(guān)鍵結(jié)論:

● 消費者對生物基包裝的冷淡態(tài)度令筆者大跌眼鏡!盡管品牌方大力推廣‘植物來源’‘可降解’概念,但調(diào)研顯示,消費者更信任傳統(tǒng)回收體系。或許,“看得見的環(huán)保”(如回收標(biāo)志)比“高科技環(huán)保”更能打動人心。

● 筆者認(rèn)為品牌若想推廣新材料,需加強教育,否則可能遭遇市場冷遇。

圖3:消費者對包裝可持續(xù)性特征的優(yōu)先級排序

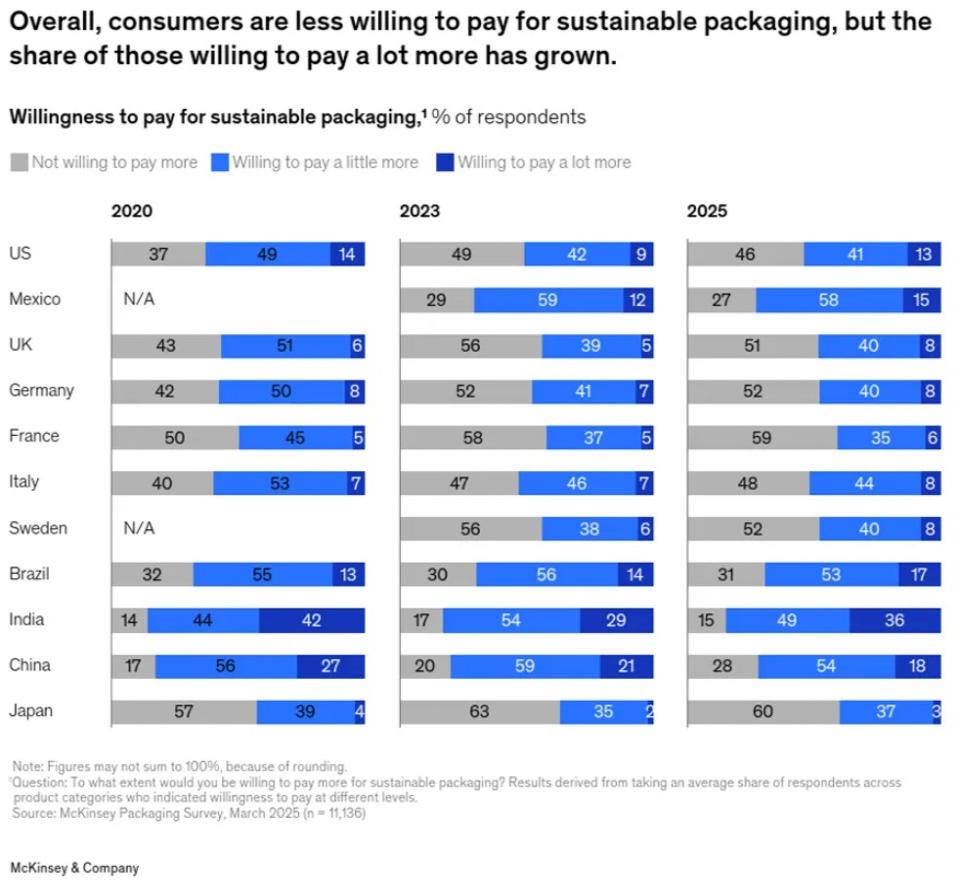

四、誰愿為綠色包裝買單?年輕人、高收入群體是主力

盡管環(huán)保非首要考量,但部分消費者愿為可持續(xù)包裝支付溢價,且呈現(xiàn)以下趨勢:

● 新興市場支付意愿更高:印度(36%愿付“更多”)、中國(18%)遠(yuǎn)超發(fā)達(dá)國家。

● 發(fā)達(dá)國家分化明顯:

o 德國、日本消費者最保守(僅3%愿付“更多”)。

o 美國、墨西哥小幅回升,但整體仍低于2020年水平。

● 代際與收入差異:

o 高收入千禧一代(25%愿付“更多”) vs. 高收入X世代(僅1%)。

o 品牌啟示:年輕、高凈值客群是高價環(huán)保包裝的核心受眾。

關(guān)鍵結(jié)論:

● 在支付意愿低的市場(如日本、德國),品牌需通過政策補貼或成本優(yōu)化降低溢價。

● 在印度、中國等新興市場,可持續(xù)包裝可成為高端化策略的一部分。

圖4:2020-2025年各國消費者為可持續(xù)包裝支付意愿變化

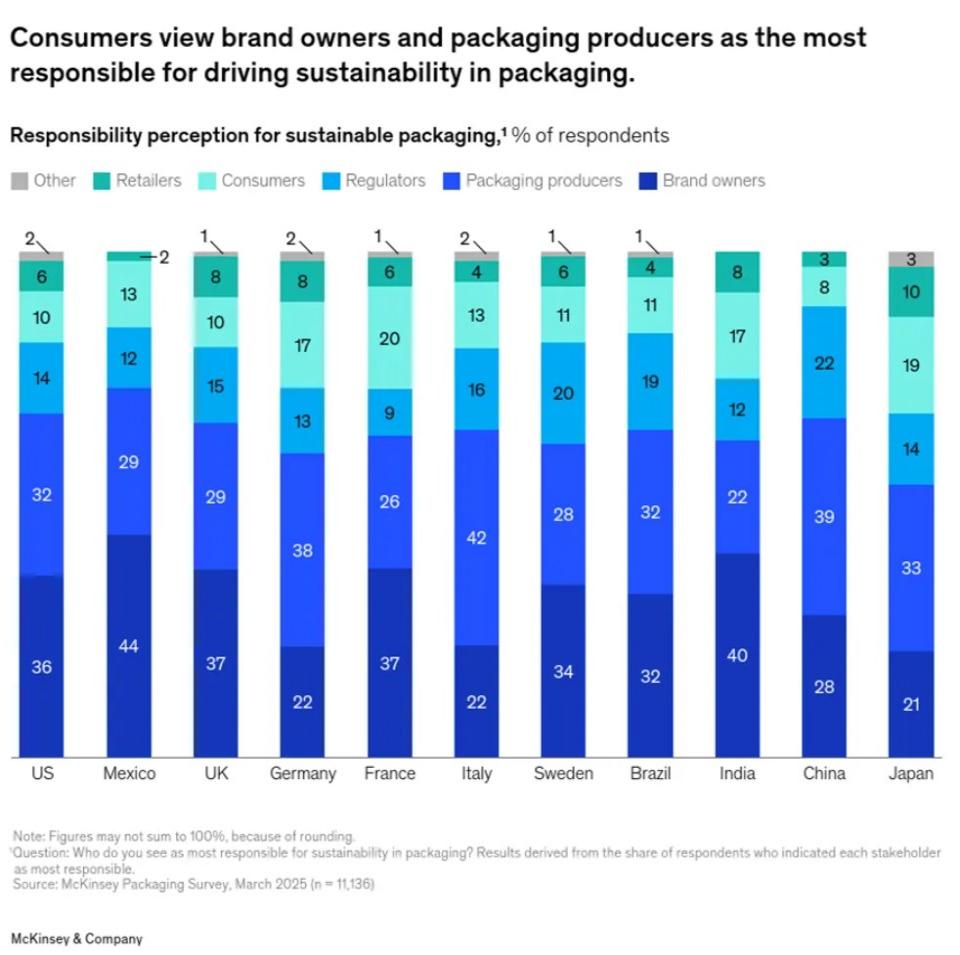

五、責(zé)任歸屬:消費者甩鍋品牌方?

調(diào)研中一個驚人共識:

● 72%消費者認(rèn)為品牌商和包裝生產(chǎn)商應(yīng)主導(dǎo)可持續(xù)變革,僅14%認(rèn)為責(zé)任在自身。

● 潛臺詞:消費者希望“綠色包裝”無縫融入現(xiàn)有消費習(xí)慣,而非通過犧牲便利性或支付更高成本來實現(xiàn)。

關(guān)鍵結(jié)論:

● 消費者將環(huán)保視為“企業(yè)的義務(wù)”,品牌若等待政策或消費者推動,可能錯失先機。

● 解決方案:通過設(shè)計優(yōu)化(如減少材料用量、提升回收便利性),讓可持續(xù)選擇“無感化”。

圖5:消費者對包裝可持續(xù)性責(zé)任主體的認(rèn)知

六、美妝行業(yè)啟示:破解“綠色包裝”的三把鑰匙

8月5日,筆者在《環(huán)球零碳》刊登《美妝業(yè)監(jiān)管海嘯來襲!歐萊雅、寶潔如何為包裝"解毒"》一文,討論了“化妝品可持續(xù)包裝的挑戰(zhàn)”。雖然化妝品包裝與食品包裝的功效側(cè)重點并不相同,化妝品包裝需平衡安全性、效果與可持續(xù)性,與麥肯錫調(diào)研的食品包裝有些不同。對于食品包裝,麥肯錫提出三大關(guān)鍵問題:

1.精準(zhǔn)定位客群:針對有高支付意愿的年輕、高收入群體優(yōu)先推廣高端環(huán)保包裝。

2.降低成本短板:通過技術(shù)創(chuàng)新降低生物基、可回收材料的價格門檻。

3.全產(chǎn)業(yè)鏈協(xié)作:聯(lián)合回收商、原料商優(yōu)化閉環(huán)系統(tǒng),提升消費者信任感。

筆者認(rèn)為,針對此三大問題,美妝行業(yè)可以采取有的放矢的措施使得最終消費者對于“綠色包裝”的接受度上升。但不論如何,該道路都不會一帆風(fēng)順,會有很多實際問題需要解決。

結(jié)語:

可持續(xù)包裝不是“單選題”,而是品牌、消費者、監(jiān)管方共同參與的“方程式”。當(dāng)美妝行業(yè)面臨“監(jiān)管海嘯”時,讀懂這份消費者心智地圖,或許能找到“既叫好又叫座”的綠色解法。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來源與作者,版權(quán)歸原作者所有,若有侵權(quán),請聯(lián)系我們刪除。凡來源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來源。

- 全省首個!浙江瑞安市CCER造林碳匯項目在全國公示

- 第三批CCER方法學(xué)來襲,這些行業(yè)迎來重大機遇

- 江蘇銀行上海分行與綠色低碳供應(yīng)鏈公共服務(wù)平臺簽署綠色金融合作框架協(xié)議 ,共筑綠色低碳供應(yīng)鏈新生態(tài)

- 加快林業(yè)碳匯開發(fā)!陜西商洛市《商洛市深化集體林權(quán)制度改革行動方案》印發(fā)

- 江蘇:持續(xù)深化藍(lán)碳交易、加強碳匯認(rèn)購司法適用研究

- 芷江縣舉行“碳惠芷江”合作項目啟動儀式

- 全國生態(tài)日|“首席雙碳官 CCO”暨課程體系發(fā)布會圓滿完成

- 貴州省碳足跡管理體系建設(shè)方案(征求意見稿)

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9