內蒙古不僅是中國火電冠軍,也是中國新能源發展的標桿。

這里風能資源占全國的57%,太陽能資源占全國的21%。截至今年5月底,內蒙古新能源總裝機量突破1.4億千瓦,不僅在全國率先突破1億千瓦,而且新能源總裝機規模繼續保持領先地位,綠電外送量占全國1/3。

按照這個速度,內蒙古新能源累計裝機今年將突破1.7億千瓦,可同時滿足14個上海市、19個北京市的峰值用電需求。

龐大的新能源裝機量,觸發了內蒙古對新型儲能的需求,儲能裝機規模也呈現爆發式增長。

2024年,內蒙古新增新型儲能裝機708萬千瓦,同比增長2.4倍,總裝機規模突破1000萬千瓦,成為全國首個突破千萬千瓦的省份。截至2025年一季度,內蒙古新型儲能累計裝機達1086萬千瓦。

其實,截至2024年底,全國已建成投運的新型儲能項目累計裝機規模也才7376萬千瓦,相當于內蒙古一個省份占了近七分之一。

而且這一速度還在加快。

根據內蒙古《2024—2025年新型儲能發展專項行動方案》以及兩會部署,在2025年,內蒙古新型儲能將開工建設35個項目,新開工裝機1000萬千瓦,新投產600萬千瓦。

相當于2025年裝機量要在2024年基礎上增長一倍。

因為136號文取消強制配儲,很多地方的儲能建設在減速,但內蒙古在加速。

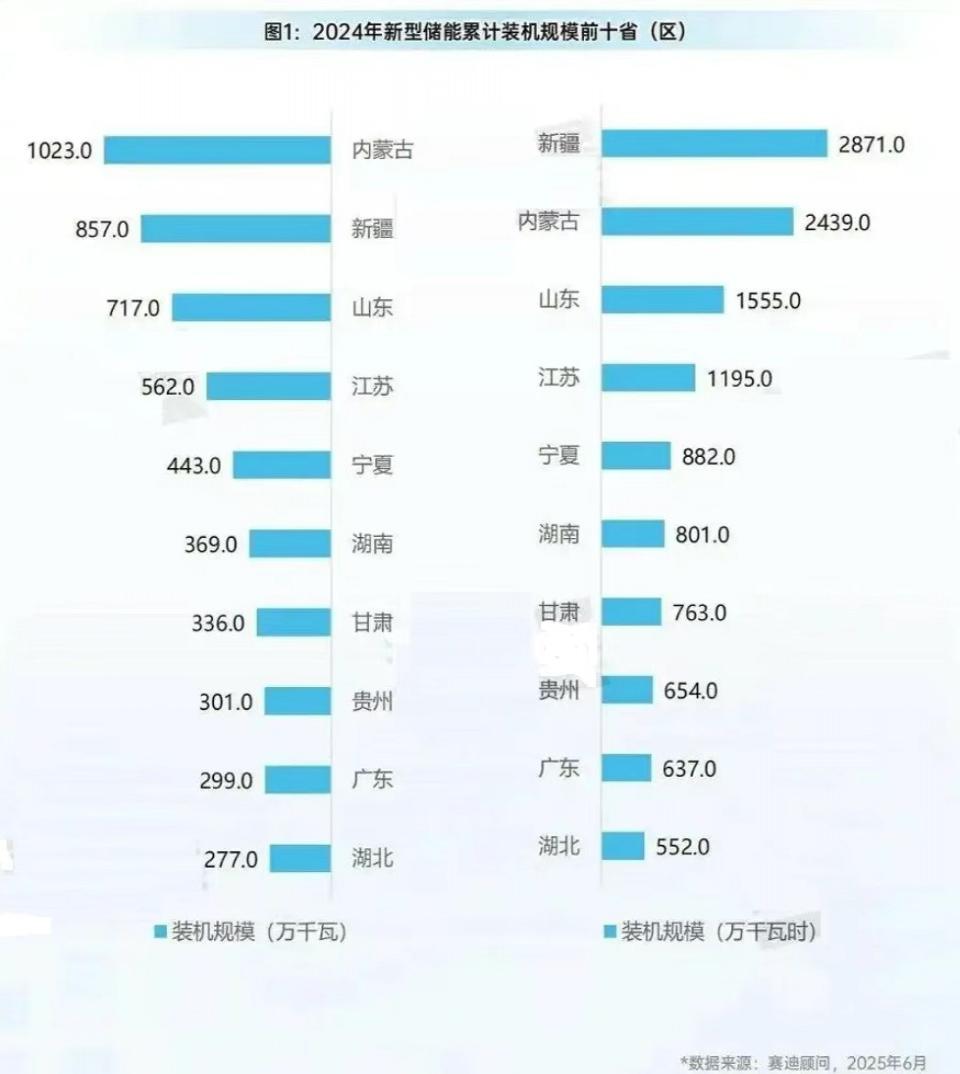

圖說:截至2024年各省份新型儲能裝機規模

來源:賽迪顧問

01 內蒙古儲能加速:3天開工5.5GW

尤其是進入6月份,內蒙古明顯加快了儲能開工速度。

根據能源電力說數據庫統計,6月1-23日,內蒙古完成備案的電網側/獨立共享儲能項目20個,備案儲能規模達到8.53GW/41.00GWh,約是1-5月全區備案儲能規模的50%。

6月26日-28日,三天之間,內蒙古有10個獨立儲能項目舉行開工儀式,總規模達5.5GW/24.8GWh,項目總投資約215.6億元。

具體包括:

1,6月28日,內蒙古自治區鄂爾多斯市谷山梁3GW/12.8GWh儲能電站項目開工建設。

該項目位于達拉特旗恩格貝鎮,總投資112億元,占地面積約1100畝,由遠景科技集團、內蒙古中電儲能技術有限公司、鄂爾多斯市達拉特旗博梁新能源科技有限公司、鄂爾多斯市鸞星新能源科技有限公司、達拉特旗燊能新能源有限責任公司共5家公司投資建設,共涉及7個項目,計劃2025年12月30日建成投用。

2,內蒙古烏蘭察布化德縣500MW/2000MWh獨立儲能電站項目。

6月28日,由化德縣星遠新能源科技有限公司投資、遠信儲能聯合承建的內蒙古烏蘭察布500MW/2000MWh獨立儲能電站項目正式開工。項目總投資約20億元。

3,6月26日,內蒙古烏蘭察布市察右中旗100萬千瓦/600萬千瓦時電源側儲能項目正式開工,該項目為目前全球規模最大的電源側電化學儲能項目之一,由水電十六局與福建永福電力設計股份有限公司聯合體承建。項目總投資約60億元。

4,6月26日,內蒙古興安盟突泉縣平川變電站100萬千瓦/400萬千瓦時新型儲能專項行動項目正式開工。總投資約43.6億元。

圖說:內蒙古鄂爾多斯市達拉特旗儲能項目集中開工

來源:達拉特旗

02 “新能源+儲能”,是新型電力系統的剛需

內蒙古新型儲能的井噴,主要原因還是配合新能源裝機快速增長的需求。

2020-2025年,蒙西電網新能源裝機年均增速超20%。風電、光伏新能源裝機規模占比超50%。

由于我國負荷東西分布不均,外送通道受限,新能源的消納壓力非常大。內蒙的棄風棄光率一度高達10%以上,全國最高。

“新能源+儲能”,是新型電力系統的剛需。

短時儲能(以鋰電為主),可平抑風光出力波動,提升電網穩定性。

長時儲能(液流電池、壓縮空氣、氫氨儲能等),可解決日內和跨季節調峰需求,支撐高比例可再生能源并網,破解可再生能源消納難題。

新能源配儲能,也是工業領域低碳轉型的“調節器”。比如一些園區涉及高耗能產業(如電解鋁、煤化工),可通過儲能技術賦能,比如通過“風光儲氫”一體化項目,為電解鋁等高載能行業提供低碳電力,降低化石能源依賴。

總之,儲能是新型電力系統的核心環節和“穩定器”。

內蒙古對儲能的作用顯然有深刻認識,所以從一開始,就從整個產業鏈來考慮儲能的布局。

內蒙古致力于構建儲能全產業鏈體系,覆蓋從原材料供應到電芯制造、系統集成及儲能電站建設。

目前,包頭、鄂爾多斯、呼和浩特等地已成為儲能產業核心區域。包頭市提出打造“中國儲能之都”,計劃到2027年實現儲能產業產值500億元,已引進緯景儲能、人民控股、中航鋰電等龍頭企業。

鄂爾多斯則依托遠景動力電池等項目,目標實現儲能電站裝機容量占新能源裝機容量10%以上。

2025年,內蒙古儲能裝備產值預計達到1000億元,核心部件實現本地化生產。

內蒙古還規劃了“電源側獨立儲能+電網側獨立儲能+構網型儲能”協同發展的路徑,重點在新能源匯集區、電網關鍵節點(如包頭、烏蘭察布)及高比例新能源外送基地布局儲能,以提升電網調節能力、保障電力安全供應。

03 政策兜底與市場化創新

當然,有了需求和規劃布局還不夠,如何通過政策和市場化機制,吸引更多企業愿意來投資,才是實現這些目標的關鍵。

內蒙古通過“容量補償+現貨交易+輔助服務”的多元化收益模式,構建了成熟的儲能商業化路徑,成為全國新型儲能商業化的標桿。

內蒙古儲能市場的爆發,離不開強有力的政策支持。近年來,內蒙古出臺了一系列政策,形成“政策組合拳”。

首先是容量補償機制:2024年起,內蒙古實施全國最高標準的容量補償政策,對獨立儲能電站按實際放電量給予0.35元/千瓦時補償,執行期長達10年。顯著提升了項目經濟性。

這種“按量補償、長期鎖定”的模式,從根本上為儲能項目注入了確定性,有效對沖了初期高昂投資與未來收益波動的巨大風險,為投資者信心構筑了堅固的基石。

尤為關鍵的是,補貼與“實際放電量”而非“裝機容量”掛鉤,徹底打破了儲能設備“建而不運、占而不調”的行業痼疾,倒逼運營方深度參與電網調節,將每一度電的價值發揮到極致。

二是電力市場化改革。市場的活力最終體現在價格波動上,內蒙古的電力市場化改革為儲能發展創造了有利環境。

蒙西電力現貨市場已實現連續運行,采用“全電量現貨+中長期差價”模式,儲能電站可通過峰谷套利、調頻和備用服務獲得多元化收益。蒙西電網在全國率先建成并正式運行“滾動出清 + 節點電價 + 差價合約”的省級現貨市場完整體系。這使得儲能真正從被動的調節資源,躍升為能夠主動決策、創造價值的市場主體。

現貨市場不僅為儲能開辟了黃金套利空間,其實也為用戶節省用電成本。數據顯示,隨著新能源的迅速接入,蒙西電網的平均電價在幾個月內幾乎減半。

蒙西輔助服務市場也為儲能電站提供了重要收入來源。2024年調頻輔助服務市場規模超12億元,儲能占比從2023年的15%提升至35%。蒙西調頻里程申報價格范圍從6-15元/MW調整為2-12元/MW,反映了市場競爭加劇,但也意味著儲能參與調頻市場的門檻降低,為更多投資者提供機會。

04 遠景答案:“軟硬件一體化”戰略

內蒙古憑借政策創新與市場機制,正打造全國儲能商業化標桿,形成“政府搭臺、企業唱戲”格局。

但企業如何唱好戲,如何在市場化博弈中脫穎而出,還是需要核心競爭力。

在內蒙古這片氣候嚴酷、電網復雜的土地上,硬件不是錦上添花的配置,而是關乎項目成敗的生死底線。零下40℃的極寒、零上37℃的酷熱、高達35℃的晝夜溫差,以及頻繁的沙塵天氣,無一不對儲能系統的環境適應能力提出極限挑戰。

同時,高比例新能源并網所帶來的頻率和電壓劇烈波動,也要求儲能設備具備毫秒級響應和高頻次充放電的能力。任何硬件上的薄弱環節都會被無限放大,直接影響系統的穩定運行與經濟效益。

在這場同臺競技的市場化舞臺上,跑出了一些優秀案例。

遠景儲能通過“軟硬件一體化”的核心戰略,取得了非常優秀的成績。

遠景儲能硬件設計充分契合軟件策略的執行需求,為高級算法提供了堅實的物理基礎和快速響應能力。

與此同時,遠景的軟件系統能夠深入感知硬件底層狀態,基于電池實時健康數據動態調整控制策略,實現精細化調度與優化。這種原生融合的協同體系,不僅保障了交易策略的高效執行和能量管理的最優配置,也提升了系統運行的安全性和穩定性,最終實現全生命周期效益的最大化。

圖為景藍烏爾圖電站

正是基于這種極致的可靠性,在景藍烏爾圖電站,基于遠景智慧交易型儲能系統的高轉換效率,2月至5月期間,場站的綜合效率達到了89.2%,比同區域平均水平高出約4個百分點。

同時,由于遠景系統的高可靠性,電站的功率可用率達到了99%,容量可用率超過了97%。更重要的是,遠景硬件具備連續高頻充放電能力,無需靜置冷卻,這意味著它能捕捉到更多、更密集的交易機會,將硬件的物理性能無縫轉化為商業價值。

當前,市場上許多交易軟件仍停留在“紙上談兵”的階段。電價預測模型精度不足、策略模型與本地政策融合不深、對市場變化響應遲緩。

遠景儲能平臺內嵌了由多個專用AI大模型構成的決策矩陣,并通過其核心的智能交易算法(AutoBidder),將算法能力推向極致。它能夠整合海量的歷史數據、氣象信息與電網負荷等多維輸入,實現對電價的高精度預測。

實踐證明,遠景儲能日前/實時節點電價預測準確率穩定在85%以上,峰谷預測準確率更是超過90%,相較行業平均水平高出約5個百分點,為制定最優交易策略提供了堅實的數據基石。

總之,內蒙古探索出的“容量補償+現貨交易”模式,其意義已遠超區域范疇。它為那些優秀的企業提供了展現技術創新的舞臺,也為全國其他地方如何有效激勵儲能發展、推動技術創新、并讓儲能真正成為新型電力系統的穩定器和壓艙石,提供了一個可復制、可推廣的優秀標桿。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9