交通運輸行業是我國第三大碳排放源,僅次于電力和工業,其中,公路交通碳排放占比超過85%。

在公路交通中,貨運碳排放占比超六成,其中,重卡又以3%的保有量造成了40%以上的碳排放量。

可見,重卡是交通運輸行業減排的“重中之重”,而新能源化無疑是關鍵抓手。

新能源重卡主要包括純電動重卡、氫燃料電池重卡、混合動力重卡三類。但氫燃料電池重卡當前面臨著政策接續(4年示范期將盡)、經濟性等問題,純電動重卡是主力。

根據第一商用車網數據,2025年上半年,我國累計銷售新能源重卡7.92萬輛,其中純電動重卡7.74萬輛,同比增長195%,占比近97.7%;氫燃料電池重卡1268輛,同比下降4.5%,占比僅1.6%。

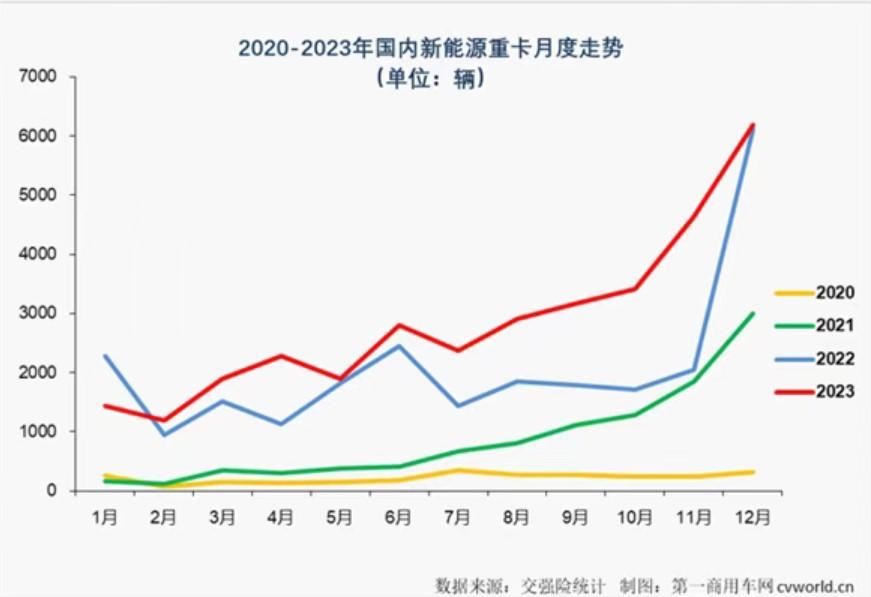

自2024年以來,新能源重卡成狂飆之勢。2024年,在重卡銷量下滑1%的情況下,新能源重卡大漲140%,其中,連續10個月同比增速超100%;2025年上半年,在重卡銷量增長6.9%的情況下,新能源重卡大漲186%,連續25個月跑贏重卡“大盤”,連續29個月同比增長。

今年5月,寧德時代董事長曾毓群預測,到2028年,中國重卡銷量的可能半數都將是電動汽車。

新能源重卡為何如此“火爆”?

其一,離不開“雙碳”戰略的助力。

2020年9月,我國提出了“2030碳達峰、2060碳中和”的目標,大力推動經濟社會綠色低碳轉型,發展新能源和清潔能源車輛是重點任務之一。2021年10月,國務院印發的《2030年前碳達峰行動方案》還專門提出,“陸路交通運輸石油消費力爭2030年前達到峰值”。

在“雙碳”戰略的指引下,2021年以來,尤其是下半年開始,新能源重卡行業進入景氣周期。

2022年11月,生態環境部等15部門聯合印發《柴油貨車污染治理攻堅行動方案》,要求“到2025年,新能源和國六排放標準貨車保有量占比力爭超過40%”。當年12月,國內新能源重卡銷量環比大幅增長198%、同比增長103%。

2023年7月1日起,《重型柴油車污染物排放限值及測量方法(中國第六階段)》(國6b)全面實施,大幅加嚴了污染物排放限值。當年6月開始,國內新能源重卡銷量明顯“拉升”。

2024年5月、7月,在“兩新”(大規模設備更新和消費品以舊換新)政策指引下,交通運輸部等13部門聯合印發《交通運輸大規模設備更新行動方案》,交通運輸部、財政部出臺《關于實施老舊營運貨車報廢更新的通知》;2025年3月,在“兩新”政策加力擴圍指引下,交通運輸部、國家發展改革委、財政部出臺《關于實施老舊營運貨車報廢更新的通知》,國三、國四排放標準的營運貨車被納入補貼范圍。

老舊營運貨車報廢更新補貼政策成為新能源重卡新一波漲勢的最大“推手”。

除補貼支持外,國家出臺的購置稅減免(2025年及之前免征,2026、2027年減半征收)、公共領域車輛全面電動化、零排放貨車推廣等政策,地方政府出臺的路權優先、通行費優惠等舉措,成為推動新能源重卡快速發展的“組合拳”。

其二,對燃氣重卡市場的“替代”。

需要指出的是,“雙碳”戰略提出的“新能源和清潔能源車輛”,既包括新能源重卡等新能源車輛,也包括天然氣重卡等清潔能源車輛。

2023年后,天然氣價格一路下探、柴油價格持續高位運行,憑借運營成本低和清潔環保等優勢,天然氣重卡銷售“火爆”。根據第一商用車網數據,2023年,國內天然氣重卡銷售15.2萬輛,同比暴漲307%。

“成也氣價,敗也氣價”。2024年4月開始,天然氣價格逐月上漲,天然氣重卡的經濟優勢大打折扣、銷售承壓。

7月,交通運輸部、財政部聯合出臺的《關于實施老舊營運貨車報廢更新的通知》,將天然氣貨車“拒之門外”。

在氣價走高、政策“冷落”的雙重打擊下,2024年8月,天然氣重卡市場結束了長達20個月的連續增長。

但經濟復蘇勢頭不可逆轉,重卡市場的需求旺盛,燃油重卡、天然氣重卡的“缺口”總要有其他品類填充。

與此同時,2025年的老舊營運貨車報廢更新補貼政策,首次將燃氣貨車納入補貼對象,突破了去年僅限于柴油貨車的限制。

傳統能源重卡的低迷和報廢更新,為新能源重卡提供了“替代”機會。

2025年以來,新能源重卡實現超預期增長,單月滲透率站上26%的歷史高位,帶動重卡市場走出“淡季不淡”的行情。

數據引自中國第一商用車網

其三,新能源電池技術的成熟。

與純電動乘用車類似,早期的純電動重卡也面臨著購置成本高、續航和補能焦慮,應用場景非常有限。

以500公里續航為例,乘用車裝60kWh電池就可以,重卡載重量大、行駛里程長、運行時間久,需要裝500kWh電池才可以,這極大增加了購置成本。

2021年以來,碳酸鋰價格瘋漲,從5萬元/噸最高漲到2022年11月的近60萬元/噸;此后,碳酸鋰價格一落千丈,2023年跌至10萬元/噸,2024年小幅震蕩至8萬元/噸以下,2025年在6萬元/噸左右觸底。

鋰價的回落,讓重卡裝載更大容量電池在經濟上變得可行。目前,400-500kWh車型已“司空見慣”,600kWh車型也不斷推出。2024年11月,寧德時代推出的天行重型商用車系列電池,其中長續航版電池首次實現了1000kWh的全底盤布局,續航超過800公里。

但電池容量大意味著更長的充電時間。根據《2023中國電動汽車用戶充電行為研究報告》,用戶平均單次充電時長47.1分鐘,但電動重卡動輒就得3-4個小時。

超充、換電是解決“補能焦慮”的兩種技術路線。

一方面,在大功率充電樁、高倍率電池、高壓平臺車型“三劍客”加持下,充電正進入“讀秒時代”,實現“油電同速”(詳見《10萬臺超充樁來襲!換電模式要“涼”了?》)。

如華為在今年4月發布業界首個全液冷兆瓦級超充解決方案——峰值功率1.5兆瓦,重卡15分鐘即可由10%充到 90%,并與9家商用車企共同發布“超充聯盟2.0”。

另一方面,換電能在更短時間內讓車輛“滿血”,同時降低了購置成本。

與乘用車主要依賴充電不同,換電在純電動重卡中占據重要地位。公開數據顯示,2020年-2022年,換電重卡在電動重卡的市場占比分別為23%、34%、54%。

尤其是2022年,換電重卡銷量同比大漲274%,占據了電動重卡的主體地位。2023年初,歐陽明高院士表示,換電重卡未來或占據電動重卡70%以上的份額;EVTank發布的《中國電動重卡行業發展白皮書(2023年)》也預測,2030年換電重卡將占據電動重卡80%以上的份額。

根據第一商用車網數據,2023年、2024年、2025年1-6月,換電重卡在純電動重卡中占比分別為45.8%、37.2%、32.2%,呈逐漸下滑趨勢,但始終維持在高位。

今年5月,寧德時代召開了新一代重卡換電生態發布會,發布了75#標準化換電塊及全場景底盤換電解決方案,計劃在2030年建成覆蓋全國80%干線運力的“八橫十縱”換電綠網,推動重卡電動化三年內跨越50%的市場滲透率。

源自新華網

燃油車還有未來嗎?

無論是前兩年天然氣重卡的“火爆”,還是這兩年新能源重卡的“狂飆”,都在“蠶食”燃油重卡的市場份額。

近年來,重卡銷量雖逐步回暖,但與新冠疫情之前仍有不小的差距,也間接印證了燃油重卡的低迷。

在新能源汽車“大行其道”的當下,乘用車新能源滲透率已達50%,重卡等商用車新能源滲透率也從2020年的2.3%,一路飆升到了2025年上半年的24%,呈現出強勢增長態勢。

中國石油集團經濟技術研究院發布的《2024年國內外油氣行業發展報告》預計,我國煉油能力將在2028年左右達峰,峰值為9.8億噸/年,到2030年,國內煉油能力將降至9.6億噸/年左右;到2030年,中國的加油站數量會從現在的11萬座,減少到9萬座。

越來越多的國家、城市和車企加入“禁燃”行列,越來越多的加油站轉型成充電樁、加氫站綜合體,意味著燃油車正走向“黃昏”。

但在未來很長時間內,燃油車不會消失:

一方面,在東南亞、中東、南美等發展中國家以及國內下沉市場,燃油車依然“走俏”,出口、下鄉正成為眾多燃油車企的重要選擇,如奇瑞連續22年位居中國品牌乘用車出口第一。

另一方面,混動技術的發展和燃油效率的提升,正在為燃油車“續命”。2024年11月,工信部相關部門負責人就曾表示,“在大力發展新能源汽車的同時,同步推動內燃機技術發展,激發傳統能源汽車和內燃機產業發展活力”。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9