一般來說,產業政策調整的節點都會出現“搶售”或“搶裝”模式,比如燃油車的排放標準切換前上一代標準會搶在窗口前集中銷售,因為標準提高會增加用戶成本;光伏、風電、電動汽車在補貼政策調低的窗口前為得到更多補貼也會出現搶裝。今年的136號文件時間節點又是531,光伏在這個節點前也是結結實實地猛沖了一把上網指標。

唯獨燃料電池汽車,今年是示范城市群“以獎代補”政策不到半年了,相關補貼接近尾聲,燃料電池汽車銷量不漲反降。燃料電池汽車下一步是否還要發展,20多年培育的產業鏈該何去何從?

燃料電池汽車示范期收官年業績慘淡

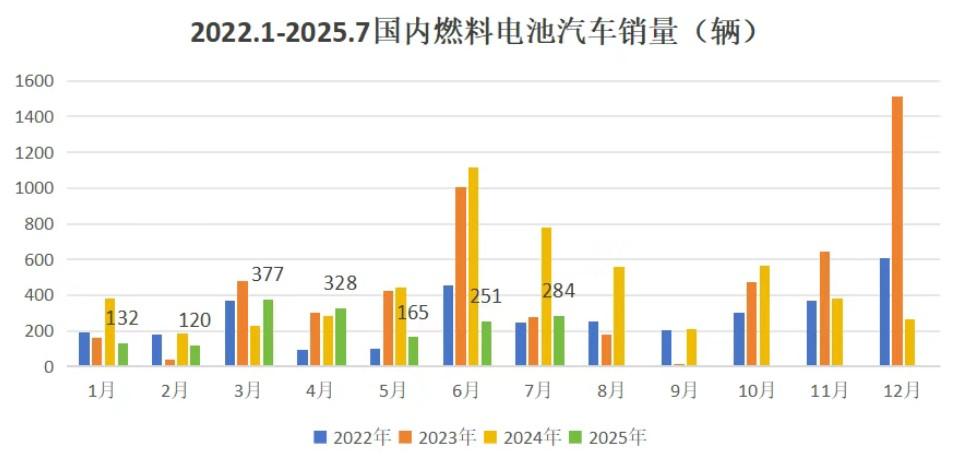

根據香橙會數據,2025年上半年全國氫燃料電池汽車銷量1965輛,較2024年同期的2644輛下降25.68%。截至2025年上半年,全國燃料電池汽車保有量30212輛,距離2025年5萬輛目標還差19788輛。燃料電池相關企業還有大量的政府補貼沒有拿到,下半年沖量的可能性非常小,基本上可以判斷完不成目標。

圖1 “以獎代補”以來燃料電池汽車銷量

數據來源:香橙會研究院

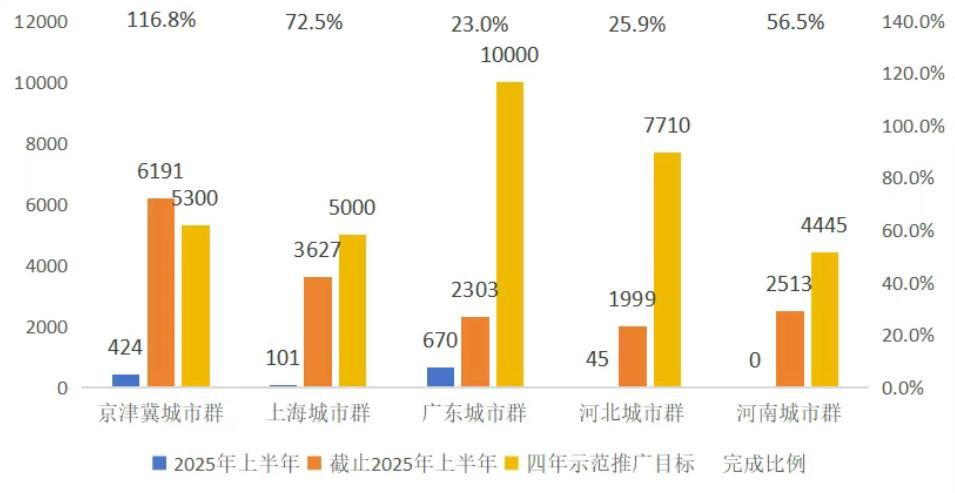

根據香橙會研究院數據,截至2025年上半年,五大示范城市群合計推廣16633輛,完成四年示范任務的51.2%;五大示范城市群僅京津冀完成預定目標,累計推廣燃料電池汽車6191輛(超過5300輛目標);上海城市群3627輛,完成示范任務的72.5%;河南城市群2513輛,完成示范任務的56.5%;廣東省預定目標10000輛,完成示范任務2303輛,目標達成率僅23.03%;河北示范城市群預定目標7710輛,完成示范任務1999輛,目標達成率25.93%。

圖2 五大示范城市群示范任務目標達成率

數據來源:香橙會研究院

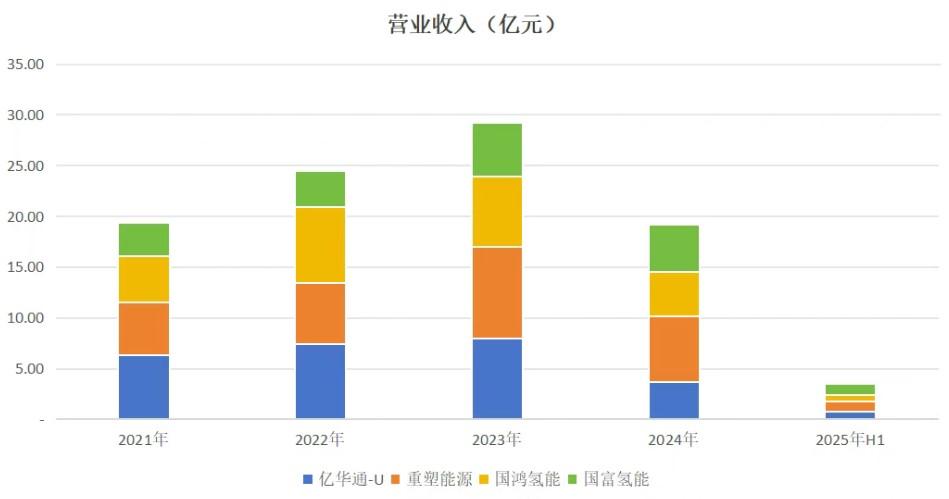

行業的低迷反應到氫能上市公司的財報上同樣不樂觀,2023年最高峰4家氫能上市公司營業規模29.19億元,2024年燃料電池量價齊跌,營業規模下降至19.16億元,同比下降34.36%,2025年上半年四家公司的營業規模更是低至3.47億元,確實有點慘不忍睹。

圖3 四家氫能相關上市公司2021年-2025年H1營業規模

數據來源:萬得咨詢,上市公司財報。

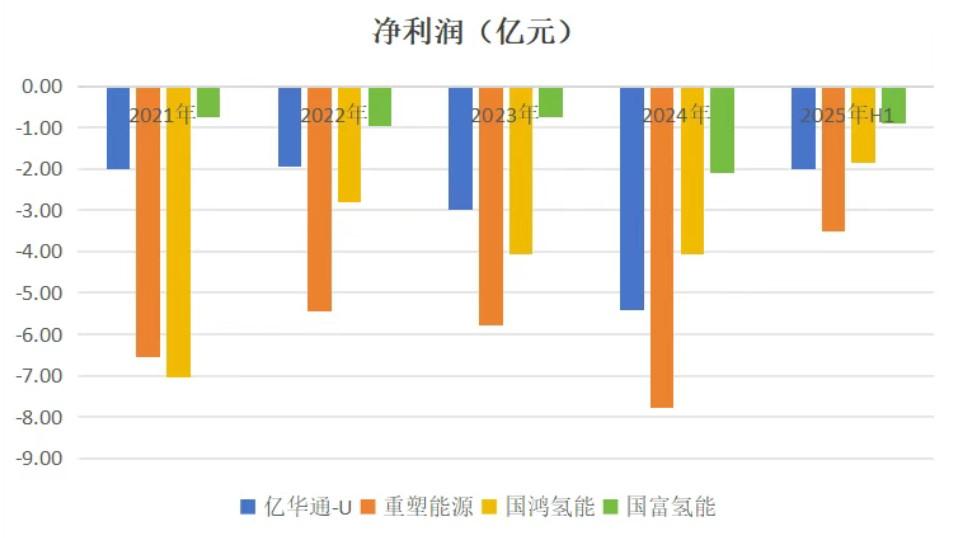

當然,這樣的規模企業不可能賺錢。而且就連市場滲透率達到50%的電動汽車都還大面積虧損,如果要求處于研發和投入階段的燃料電池企業盈利未免也太苛責了。理論上這一階段就是賣得越多虧得越多,所以,這一階段賺錢不是最重要的,重要的是商業閉環。

圖4 四家氫能上市公司2021年-2025年H1盈利情況

數據來源:萬得咨詢,上市公司財報。

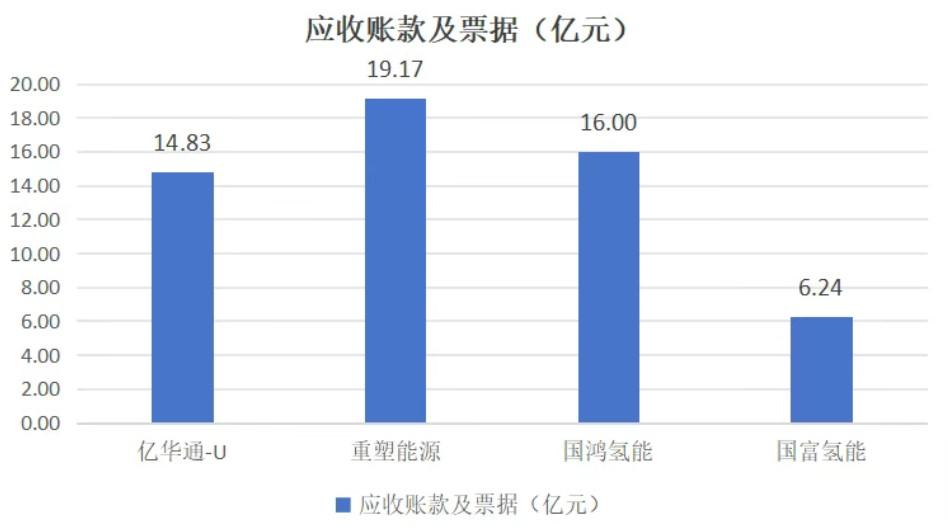

高額的應收賬款反映出這個弱小的行業生態不健康,核心是還有很多政府應該發放的補貼沒有到位。這種拖欠款其實也表明即使已經形成銷售的商業鏈條的所謂“閉環”是充斥著斷層和裂痕的。

圖5 四家氫能上市公司截至2025上半年應收賬款及票據

數據來源:萬得咨詢,上市公司財報。

行業比較積極的一面是天津榮程、山西鵬飛能源、晉南鋼鐵等用戶端在氫能發生地展開的“局部閉環”的探索(“局部閉環”,燃料電池汽車產業化的“中國經驗”),這些市場化的探索對于發現氫能價格、選擇應用場景提供了非常現實的參考。

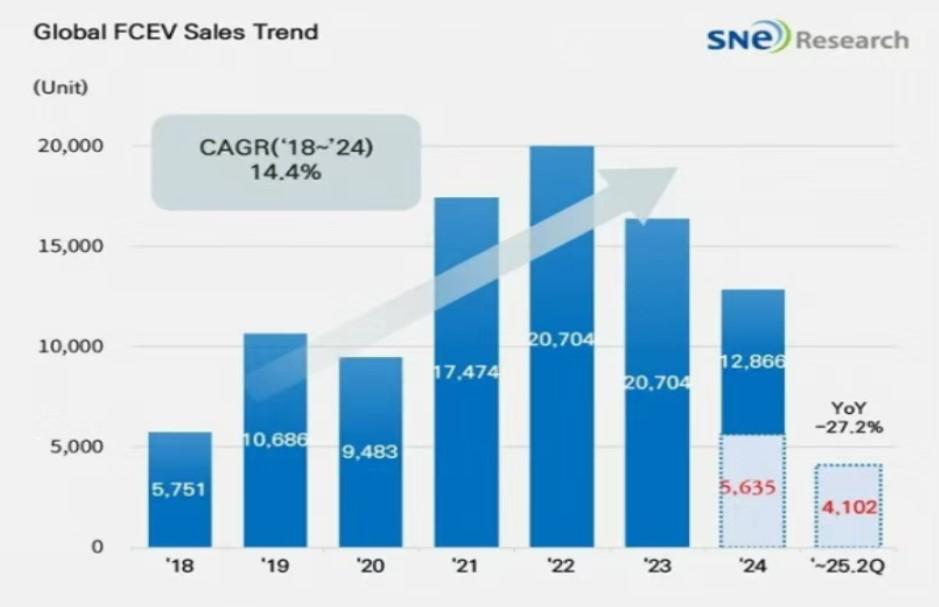

國外燃料電池汽車廠家日子同樣不好過,根據韓國公司SNE Research的數據,全球范圍內,1月至6月期間注冊了4102輛燃料電池電動汽車(FCEV),同比下降27.2%。其中,中國,下降了18.4%,銷售了2040輛 (主要是商用車);韓國下降30.1%,銷售量從2024年上半年的1742輛降至今年同期的1218輛;日本的銷量減少了一半以上,同期從442輛降至216輛;美國則從322輛降至132輛;歐洲的銷售量從605輛降至485輛。

圖 6 全球主要市場燃料電池汽車銷量下降

SNE Research的圖表顯示近年來全球FCEV銷售的漲跌。紅色文字突出顯示的框是2024年和2025年上半年的銷售數據。圖片來源:SNE Research

燃料電池汽車發展存在哪些障礙?

20年前,美國作者Joseph J.Romm寫了一本《關于氫的炒作》(The Hype About Hydrogen)的書,Romm堅持認為,解決氫動力汽車的成本、基礎設施、氫脆及氫氣易燃的安全性問題需要幾十年的時間,他說除非發生五大奇跡:

(1)平均每輛車需要100萬美金,這個價格必須大幅下降;

(2)還沒有已知的人造材料可以讓我們在車上儲存足夠多的氫來保證足夠的行駛里程;

(3)氫氣成本貴得出奇,即使從很差的化石能源中提取的氫氣成本也比汽油貴2-3倍;

(4)必須有足夠的加氫網絡,現在有18萬座加油站,在讓人對氫動力感興趣之前,需要建至少1-2萬座加氫站;

(5)你不得不祈禱這個替代能源的競爭者們不會做得更好,因為現在這個市場最好的車已經取得了很大的進步。混合動力可以在原有的加油站加油,混合動力利用電動機來提高燃油的工作效率,它的續航里程是燃油車的2倍,如果電池技術能夠持續進步,到2020年混合動力車將遠遠超過燃料電池車。

20年后的今天,Romm提出的燃料電池汽車發展的五大障礙中前面三大障礙已經基本消除:燃料電池乘用車成本已經從原來的100萬美元/輛下降到現在的6-7萬美元/輛;70MPaIV型儲氫瓶可以讓燃料電池的續航里程超過600km;中國從化石能源中提取的氫氣成本遠低于石油天然氣,而且可再生能源成本大幅下降,低成本的綠氫也已經變得唾手可得。

至于第四個障礙,全球1200多座加氫站達不到Romm要求的1-2萬座不是影響燃料電池汽車發展的根本性問題,只要燃料電池汽車本身有市場,基礎建設技術成熟之前少建,技術成熟之后多建本來就是合理的;第五個問題才是根本,根本原因是Romm沒有預料到的競品——純電動發展太快。

還有兩個Romm沒有考慮到的因素:一個是氫氣的儲運成本,目前氫氣運輸成本占到終端價格的1/3-1/2,在氫氣成本結構中占據最大的份額;另一個是最有條件發展氫燃料電池汽車的中國對氫能“安全”的認知偏頗,導致加氫站建設遠離人群密集地區,加氫站與服務對象錯位。

燃料電池汽車這么難,還要不要做?

顯然,這個在世界上經歷了60多年的產業化探索的行業遭遇挑戰的不僅僅是中國,而是全球燃料電池科研人員和創業者共同的命運。那么,主要國家和經濟體對燃料電池汽車發展的態度怎樣呢?

1、美國:清潔氫戰略夢碎特朗普“舊能源”情結

北美是燃料電池的發源地,其中加拿大是燃料電池的研發中心,美國是燃料電池的應用中心。美國通用汽車是全球第一輛燃料電池汽車的締造者,福特汽車曾與巴拉德、戴姆勒深度合作投入燃料電池技術,美國加州更是包括燃料電池汽車在內的新能源汽車的試驗田,為燃料電池汽車的推進提供了良好的政策環境。

2002年,美國發布了《國家氫能路線圖》,明確了氫能發展的方向和技術路徑。2004年,美國啟動了"氫能行動計劃”,推動氫能技術的研究與應用。

2022年8月,美國通過《通脹削減法案》(IRA法案),為清潔氫生產提供稅收抵免,每公斤氫氣最高可抵免3美元。同年9月,美國能源部發布《國家清潔戰略與路線圖》,目標成為綠色制氫領導者,并在多個領域布局。

2023年6月,美國更新《美國清潔氫能戰略路線圖》,規劃到2030年實現電解槽成本降至300美元/千瓦,運行壽命8萬小時,效率65%,氫氣價格降至1-2美元/千克;輸配成本降至2-5美元/千克,固體氧化物燃料電池系統成本降至900美元/千瓦,運行壽命4萬小時。到2030年美國清潔氫產量將從當前幾乎為零增至1000萬噸/年,到2040年、2050年分別增至2000萬噸/年和5000萬噸/年。部署清潔氫能將使美國在2050年的碳排放量比2005年減少約10%。美國規劃從2027年開始出口清潔氫,在2030年成為最大出口國之一。

2024年10月23日,美國能源部氫和燃料電池技術辦公室還宣布了高達4600萬美元用于推進氫和燃料電池技術并推動國家目標。

然而,特朗普兩次上任都選擇退出《巴黎協定》,特朗普對油氣霸主地位的任性還表現在他對風電、光伏等可再生能源的反感,他甚至表示,即便在那些電力供應不足的地區,他的政府也絕不會再批準光伏或風力發電項目。2025年6月美國能源部終止由清潔能源示范辦公室(OCED)發放的24項財政資助,這些援助項目總額超過37億美元。

美國原計劃7月生效的《大而美法案》提前終止氫能稅收抵免。根據《通脹削減法案》第45V條款,清潔氫能項目每公斤氫氣最高可獲3美元補貼,原本有效期到2033年。但新法案規定,2025年底后開工的項目不再享受這一優惠。受這些政策轉向的影響,投資美國的氫能項目的國外能源公司開始撤資,美國雄心勃勃的清潔氫能夢可能正在走向破滅。

2、歐洲:堅持氫能基礎建設,苦于成本壓力

20世紀90年代以來,戴姆勒、寶馬、奧迪等歐洲汽車企業都在燃料電池汽車領域投入了大量的資源,并不斷推出迭代的燃料電池汽車,但到2013年、2014年,現代、豐田、本田等亞洲車企率先推出燃料電池量產車型,歐美企業在燃料電池汽車產業化中敗下陣來。

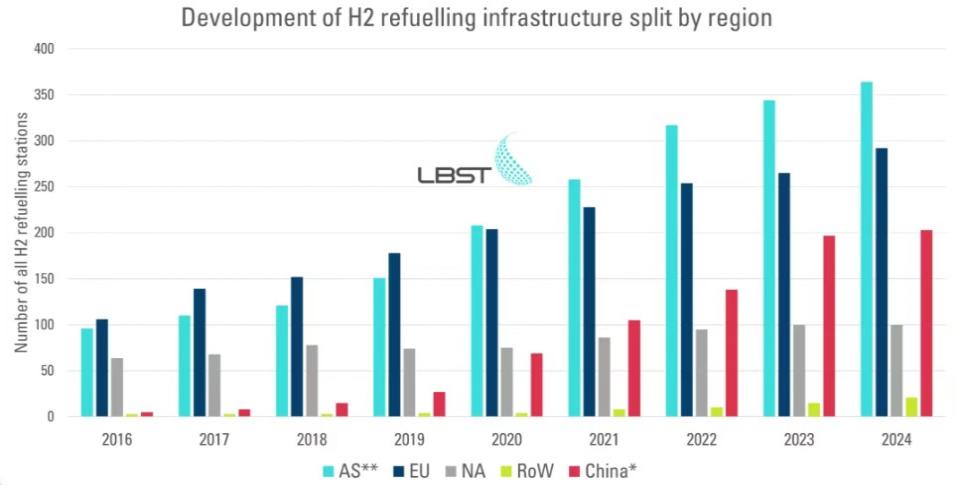

不過,和美國加州一樣,歐洲并沒有放棄燃料電池汽車,他們選擇進口日本和韓國的產品來投入基礎建設,同時,戴姆勒、寶馬等車企仍然堅持研究,而且與日本合作。歐洲加氫站建設的節奏基本上與亞洲保持一致,亞洲與歐洲成為世界上發展氫能基礎建設最積極的兩個區域。

圖7 氫燃料加注基礎建設區域發展情況

AS:亞洲(Asia)的縮寫,指包括中國、日本、韓國、東南亞等國家和地區的大洲。

EU:歐洲(Europe)的縮寫,涵蓋西歐、南歐、東歐等地區的國家。

NA:北美洲(North America)的縮寫,主要包括美國、加拿大和墨西哥等國家。

RoW:Rest of the World的縮寫,泛指除上述地區以外的其他地區,如非洲、大洋洲、南美洲等。

資料來源:https://www.h2stations.org/statistics/

近年來歐洲可再生能源快速發展,風電光伏發電比例已經達到29.15%,德國和荷蘭更是達到45.3%和48.25%,已經造成了電網的嚴重阻塞,負電價的時段也越來越長,急需要儲能和氫能來進一步提升可再生能源的比例。

2020年7月《歐盟氫能戰略》 設定了清晰的愿景和發展階段:2020-2024年:部署至少6GW的電解槽產能,生產100萬噸可再生氫。2025-2030年:氫能成為能源系統的重要組成部分,部署至少40GW電解槽產能,生產1000萬噸可再生氫。2030-2050年:可再生氫技術成熟并大規模部署。歐盟給予了綠氫項目大量的補貼,重點支持工業領域氫能應用(如煉鋼、化工、煉油)所需的基礎設施和大規模電解槽建設,并積極規劃和部署氫能網絡建設、氫能轉運的港口樞紐和加氫站。

歐洲儲能市場出現爆炸式增長,并積極布局氫能項目,但歐洲在綠氫項目上遇到與中國類似的問題是綠氫制備工藝不成熟,制氫設備對波動電源的適應性不及預期,綠氫成本偏高,盡管歐洲碳價比較高,但還是難以覆蓋與傳統能源的成本差。

歐洲的氫能交通顯然是在等待氫能基礎建設和規模供應(包括氫氣進口)的條件成熟,應該說歐洲是鉚足了勁在推進氫能的基礎建設和應用示范,但距離經濟性還有很大的差距。

3、日本:仍要發展燃料電池汽車,但重點從乘用車轉向了重型商用車

日本擁有全球最先進的燃料電池技術,MIRAI幾乎成為全球燃料電池汽車的風向標,不過,因為日本本土的氫氣供應不足,所以,日本燃料電池汽車的銷售大約2/3出口歐美市場,只有1/3左右在本土銷售。

因此,日本的氫能戰略一開始的目標是燃料電池汽車的銷量和加氫站建設,在燃料電池汽車的性能得到確認后,日本將氫能發展的重點轉向氫氣供給,包括從文萊、澳大利亞進口藍氫,從中東、中國進口綠氨。

第一階段驗證產品,第二階段解決氫氣來源。這個節奏是相對從容的。不過,日本的另一調整讓我覺得匪夷所思,就是將原來的重點發展燃料電池乘用車調整為以重型商用車為主。

我在一次小規模氫能論壇上談到日本這一戰略,表示他們發展燃料電池重型商用車一定會遭遇更大的挫折,我沒有注意到現場有來自豐田的代表。論壇結束后我加了豐田代表的微信,他跟我說,論壇現場他就把我的觀點發給總部了。關于這個“見解”我會在文章的最后一部分來論述,至少,我認為豐田這一戰略調整實際上是在燃料電池汽車發展方向上已經有一些迷失。

4、韓國:依然致力于燃料電池汽車

現代汽車仍然是燃料電池汽車最大的單一制造商,其Nexo FCEV在2025年上半年售出了1252輛,不過同比下降也達到了31.9%。

今年4月,現代推出了新的下一代Nexo,于6月10日開始交付,今年上半年只有112輛完成注冊。

現代汽車在韓國首爾舉行的第十三屆計量經濟學世界會議(ESWC 2025)上展示了完全重新設計的Nexo。這款更新的SUV更長、更寬、更高,氫儲存量增加到6.69公斤(老版為6.33公斤),其續航里程超過700公里,而老款車型為666公里。此外,燃料電池堆現在提供110kW的總功率,將電機輸出增加到150kW(201hp)。燃料電池與機載電池配對,其容量從40kW翻了一番,達到80kW。

推出二代Nexo的同時,現代也推出了一系列的優惠政策(單月銷售突破千輛,現代汽車新款“Nexo”投放再次激發韓國燃料電池汽車購買熱情)。優惠一出來,每天訂單就超過270輛,最瘋狂的時候一天900多輛,到8月22日,僅8月這個月NEXO就接了4000多輛訂單,推出三個月累計銷售6767輛。

現代計劃今年擴大燃料電池生產,基于在蔚山新建造的第三座工廠,每年為6500輛氫能汽車提供系統。韓國擁有全球密度最高的加氫站基礎建設,后續,氫能的供給特別是如果能夠從中國進口綠氫,韓國推廣燃料電池汽車的條件是基本具備的。

表1 主要氫能國家加氫站密度

數據來源:產業觀察者

不過,韓國政府對燃料電池汽車的補貼在逐漸收縮,目前燃料電池汽車的發展主要依靠現代汽車的戰略和執行。

5、中國:局部市場實現商業化,但缺乏規模化市場戰略

中國示范城市群雖然取得了一些階段性的效果,包括燃料電池系統性能的提升,成本下降,供應鏈完善等,但從商業化推廣來看,示范城市群總體上是不成功的,反而是山西、天津這樣距離氫氣比較近的市場在盡量抽離了儲運環節后可以形成“局部閉環"(“局部閉環”,燃料電池汽車產業化的“中國經驗”)。

示范城市群政策已經接近尾聲,中國燃料電池汽車何去何從還不明朗,市場在等待下一步的政策,示范區主要燃料電池企業要么在等補貼到位,要么轉向PEM電解槽的開發,對燃料電池汽車的定位并不清晰。

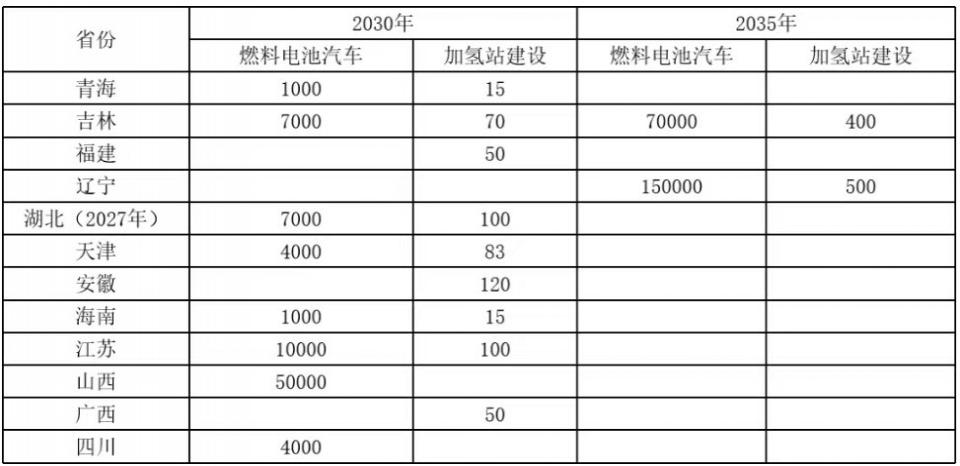

不過,地方政府對氫能充滿了熱情,而推廣燃料電池汽車和建加氫站依然是地方發展氫能最好的抓手。根據長三角氫能統計,到目前全國有21個省市出臺氫能中長期發展規劃(關注 | 21省!未來10年氫能規劃出爐!),分別是安徽、江西、山西、青海、廣西、湖南、吉林、海南、四川、福建、河南、上海、遼寧、江蘇、山東、陜西、寧夏、廣東、天津、湖北、內蒙古。

其中青海、吉林、福建、遼寧、湖北、天津、安徽、海南、江蘇、山西、廣西、四川等12個省市在規劃中明確了燃料電池汽車或加氫站的目標。未來5-10年,推廣燃料電池數量少則1000輛(如海南),多則15萬輛(如遼寧)。

表2 未來5-10年12個省市對燃料電池汽車和加氫站規劃

不過,這些地區的規劃與過去20年氫能發展思路沒有發生根本性變化,無非是從“局部閉環”中找到了應用場景必須具備的條件,而且北方地區表現更加積極,這一定程度上驗證了我一直認為的在氫氣富集的寒冷地區推廣氫能車可能會更加順利的想法。但這些規劃是地方政府做的,而不是生產廠家做的,更不是整車企業的量產規劃,所以,這些規劃看起來還是“天下文章一大抄”,很難真正實現突破。

如果繼續發展燃料電池汽車,該如何調整思路?

1、從縱向發展和橫向比較看燃料電池汽車路線的選擇

前面我提到了小型論壇上說到日本轉重型商用車路線可能是一個錯誤。主要原因是日本的氫氣供應條件不足,而重型車耗氫量更高。

現階段,燃料電池汽車的價格已經不是關鍵問題,因為只要有規模,商用車降到跟電動車同等價格,乘用車降到20萬已有預算(東風汽車和長安汽車表示規模到1000輛/年就可以達到20萬/輛),商用車和乘用車最大的區別是耗氫量,此前行業內報道49噸重卡耗氫量下降至8kg/100km,但實際使用過程中普遍超過10kg/100km。

商用車要求氫氣價格25元/kg以下才能替代燃油。而乘用車耗氫量普遍在0.8kg/100km,如果替代燃油,可以接受40元/kg的氫氣。

從縱向發展的思路來看,率先發展重型車一定是一個錯誤,因為發展前期主要是驗證燃料電池汽車的可行性和安全性,前期氫氣來源不足,氫氣貴,重型車輛是生產工具,耗氫量太高,也用不起,跑得越多虧得就越多。但氫能發展的下一階段重點是要解決氫氣消納的問題,而且隨著規模化和制氫、儲運技術的成熟,氫氣成本下降。那么重型車輛可能成為綠氫靈活性消納最好的終端。

一輛重型商用車氫能消耗量相當于50輛乘用車。我們看看,來自Global Hydrogen Review 2024的數據,2021年-2023年國際市場上主要由中國提供的商用車其實占比并不高(約20%),但消耗了燃料電池汽車大約70%的氫氣。

圖7 2021-2023年按車輛段和地區劃分的道路運輸氫消耗量

注:商用車包括輕型商用車和中重型卡車。關于年里程數和燃油經濟性的假設來自國際能源署全球能源和氣候模型。Global Hydrogen Review 2024(發表于2024年10月)

從橫向來看,采用商用車還是乘用車,就要看一個國家和地區的優勢和發展重點。對中國來說,燃料電池汽車發展目的至少暫時已經被電動車取代了,因此中國發展氫能的重點應該是能源端,盡管鋰電也可以作為儲能調節可再生能源的波動,但更大規模的儲能氫能的體量與能源規模的匹配性更高,所以,中國發展燃料電池重型車的意義有助于風電光伏的消納;而日本發展氫能的重點和優勢在于應用端的燃料電池汽車,氫氣甚至需要進口,因此,少消耗氫才是日本、韓國這樣氫能進口國應該有的戰略。

其實說日本發展重型商用車是一個錯誤是我第二次“口出狂言”,我必須給自己留一點余地,因為日本的油價和電價多比中國高約55%,日本的電價比中國貴一倍以上,預計氫氣綜合成本是中國的2-3倍,也就是說,如果與中國同行的耗氫量的話,日本燃料電池與燃油車比較更加吃虧。我跟豐田的代表說,除非你們做的商用車能把耗氫量做到比中國低一半。豐田的耗氫指標的確好于中國企業,近期52臺燃料電池路測在7-7.3kg/km,這一耗氫量在中國有優勢,在日本氫氣太貴,依然很難替代燃油車。

純電動從城市公交、物流配送再到乘用車,最后才是重卡,而且還是短途接駁,隨著換電重卡和充電設施的完善電動車將走向中長途。

2、為什么說僅僅發展商用車是一個“死局”

這也是我對燃料電池汽車發展思路的第一次“口出狂言”。三年前我跟一個來自政府部門的新能源研究員討論燃料電池汽車發展思路,我說以我對汽車產業的理解,僅僅發展商用車很難形成規模效應,我當時想到的是加氫站,盡管商用車一次加氫量大,但乘用車總量多,所以僅有商用車,加氫站的工作量不飽和,能源企業就沒有意愿建加氫站,就變成沒有雞也沒有蛋。

其實規模經濟更大的問題在于燃料電池產業鏈。燃料電池和鋰電都一樣,都是可以堆疊的,所以,乘用車和商用車在結構材料和電池單元上是可以共享的,已經在乘用車上形成規模經濟的鋰電不可能放棄商用車市場。

盡管兩年前還有很多人覺得鋰電帶不動商用車,但經濟規律最終還是不會講情面,2024年新能源商用車銷量達到57.9萬臺,同比增長84%;2025年1-7月累計銷量達到43萬臺,同比增長57%,其中,換電重卡在2025年1-7月銷量達到2.64萬臺,同比增長197%。2025年7月,商用車新能源滲透率達到29%,較去年同期的21%提升了8個百分點。

具體來看,卡車新能源滲透率為22%,客車新能源滲透率高達61%。從2019年至2021年,整個新能源商用車的滲透率僅在3%左右,而到了2024年全年達到了20%,2025年1-7月更是達到了24%的水平。

這樣的結果是商用車大部分市場都將被電動車搶走,留給燃料電池的市場所剩無幾,估計也就是商用車的10%-20%留給燃料電池市場,40-70萬輛的規模分散在全國市場,不足以讓更多的配套企業為此投入產能和研發。

更重要的是,資本是推動產業發展的重要力量,而投資人關注的是被投行業的市場容量,2023年我國乘用車和商用車的市場容量分別約3.9萬億和1.53萬億,如果燃料電池汽車占商用車市場的10%-20%,市場容量約為1530-3060億元,預計未來燃料電池價格下降至整車成本的1/3以下,也就是說燃料電池的市場容量變成了510億元和1020億元。

這個規模尚不及一家規模汽車或核心零部件上市公司的估值,又能容納多少企業的百億估值呢?如果沒有較高的估值,這個行業又將如何投入更多的研發費用呢?更何況甲醇汽車還在躍躍欲試。

所以,如果不能從乘用車中也分得一部分市場,單靠鋰電剩下“啃不動的骨頭”,我很難看好燃料電池汽車的前景。這不是燃料電池本身的競爭力問題,而是政策引導的問題。

從光伏、風電、電動汽車、儲能的經驗來看,日本和韓國乘用車不及預期不一定中國企業就不能突破,而日本、美國看到中國商用車能夠銷售可能也誤會了商用車方案的合理性。到目前為止,我國的商用車都是燃料電池企業推動的“示范工程”,屬于工程化而非產品化,山西、天津由用戶主導的“局部閉環”具有一定的商業價值,但除非有更多的復制,否則燃料電池的規模還是難以與鋰電抗衡。

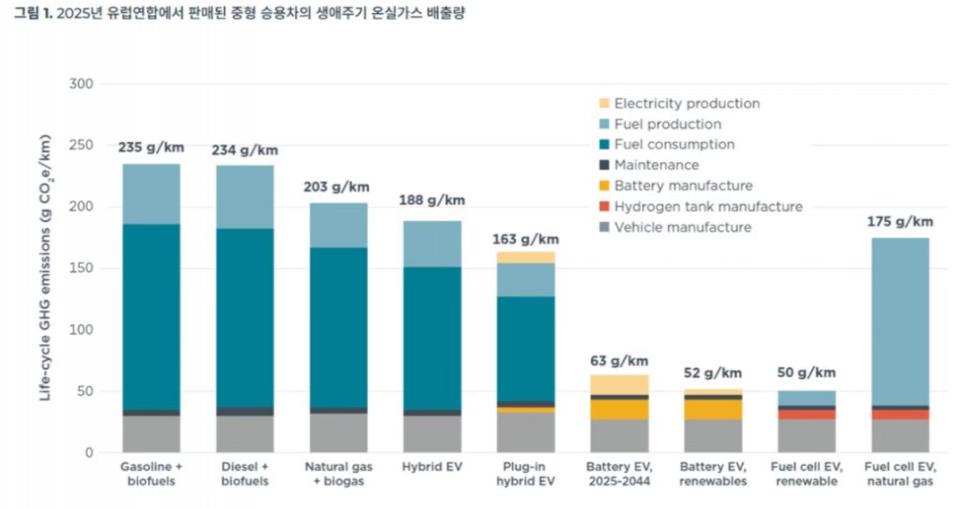

3、回到能源戰略,有必要電氫耦合、商乘并舉

燃料電池汽車發展的初衷是提高能源轉換效率、擺脫資源約束和環境約束,現在看起來,除非是綠氫,純電動的減排效果與利用綠氫的燃料電池排放接近,利用灰氫的燃料電池排放與混合動力基本相當,鋰電轉換效率更高,也就是說,除了鋰電的資源約束(燃料電池也用到鉑金),至少在可能清算鋰電回收的排污原罪前,鋰電已經基本解決了燃料電池發展的驅動力。

圖8 不同燃料的同款汽車CO2排放

資料來源:https://www.autodaily.co.kr/news/articleView.html?idxno=533417

不過從能源發展的角度來看,預計我國今年風電和光伏發電比例將達到20%,電網已經無法承受更多的波動電源,因此需要大力發展分布式能源、虛擬電廠、儲能,電力從過去以“售電”為主導轉變為以負荷為中心。

鋰電儲能更加簡單,但規模和儲能時長、儲能的地域跨度都不足以達到氫能的功能,尤其是我國可再生能源富集區與電力高消費地區跨度大,西北的風光資源要為東部經濟發達地區的工業企業服務,需要長時跨區域的儲能,氫能是最具規模的儲能載體。

就像燃料電池汽車與氫氣供給不同步一樣,現階段已經在規劃的和投資的綠氫項目大多數都無法做到與應用端同步,規劃的綠氫、綠醇、綠氨項目已經很多,但誰來買單呢?從技術成熟度、基礎建設、經濟性和規模幾個維度來考量,在綠氫項目投入初期,氫氣成本比較高,產氫量不穩定,需要靈活性更高且可以接受價格較高的應用端來對接。

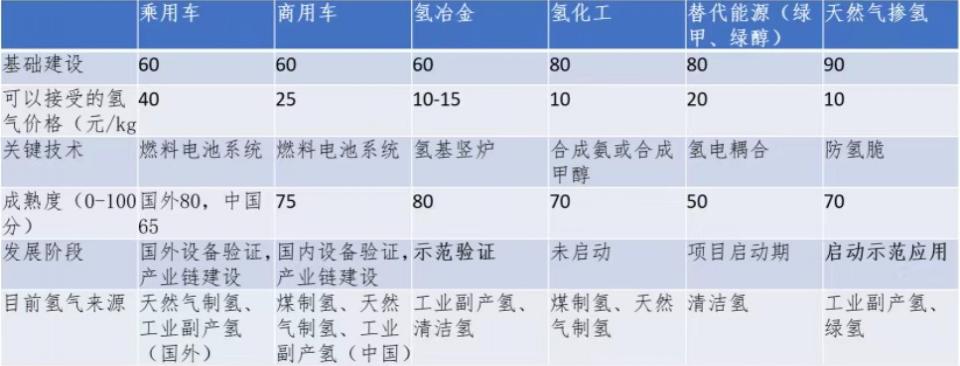

在所有的應用領域中乘用車可以接受的氫氣價格是40元/kg,商用車是25元/kg,作為替代能源的綠醇、綠氨接受的氫氣價格可以是20-25元/kg,但顯然,氨和醇的規模更大,燃料電池汽車靈活性更高(可以與工業副產氫搭配使用),氫冶金最多可以接受15元/kg,其余工業和天然氣摻氫則需要氫氣價格到10元以下,如果加上碳稅會有所改變,但傳統原料市場短期內很難接受綠氫。

表3 從三個維度綠氫應用的條件

鋰電在儲能領域與氫能形成互補,在車用領域也可以形成電氫耦合,有專家在推動燃料電池的換氫技術,而來自燕山石化的客戶反映,實際中集安瑞科把管束車做到30MPa后,氫氣運輸成本已經大幅下降,如果做到52MPa還有很大的降本空間,更何況,我國連接產氫地和用氫地的氫能管道規劃已經超過7000km。

從資源約束和環境約束的角度來看,如果中國將儲能和汽車全部交給鋰電是危險的,而電氫耦合、商乘并舉將是更加安全的能源與交通戰略。就像我們看到12個省市氫能規劃中,山西、遼寧、吉林目標更大一樣,從氫氣富集的北方地區率先發展燃料電池汽車,隨著輸氫管道的建成,再逐漸自北向南推進。

從能源安全、規模經濟、行業均衡發展多方面考慮,道路交通領域發展的方向就是商乘并舉,政策導向應該是補貼運營端(車、站),降低車、站的運營成本,同時在富氫區域開展綜合示范,開展氫能發電、低碳清潔氫逐步替代傳統化石能源制氫。從產業鏈資源和成本構成來看,中國有條件在全球率先實現氫能產業鏈的閉環和燃料電池汽車商業化運行。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9