中國商品期貨市場迎來了一場久違的狂歡。

這場由“反內卷”行情點燃的商品市場上漲,持續(xù)了近一個月,并在昨天和今天達到高潮。

7月22日,國內大宗商品市場迎來漲停潮。截至收盤,玻璃、純堿、焦煤、焦炭、工業(yè)硅、多晶硅六大品種主力合約均強勢封于漲停板。

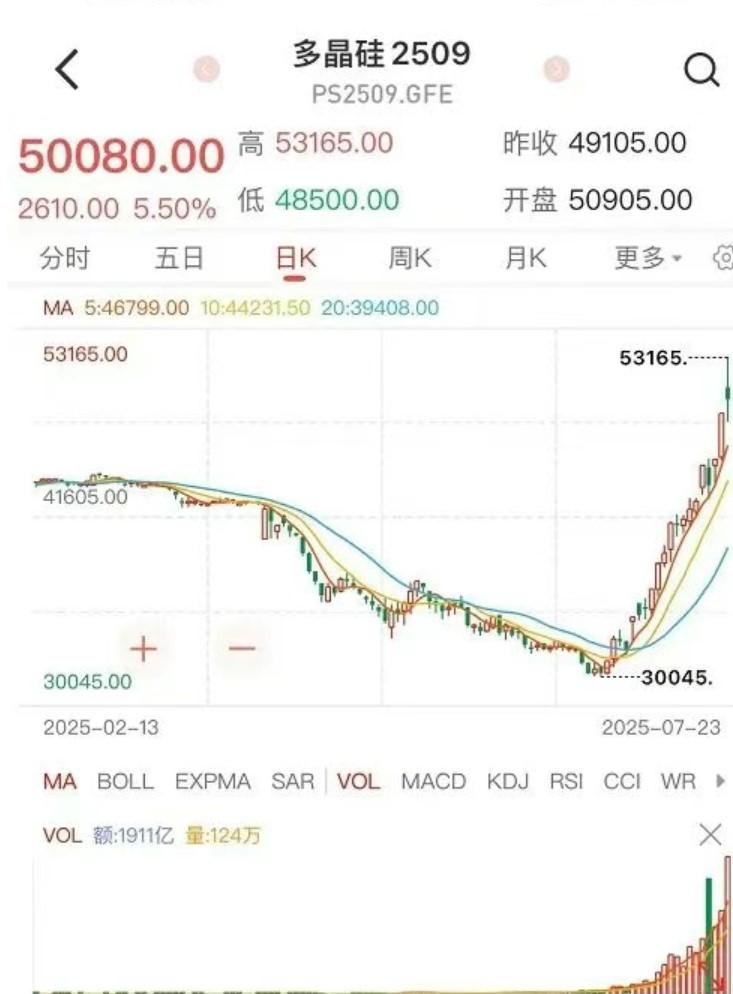

7月23日,續(xù)了上一交易日和夜盤大漲行情,其中多晶硅期貨、焦煤期貨、焦炭期貨開盤再度上漲,多晶硅期貨主力合約早盤還一度漲停,盤中觸最高及5.3165元/噸,再創(chuàng)上市以來新高,工業(yè)硅期貨跟漲,截至午盤主力2509合約漲逾2%,逼近萬元關口;煤炭板塊中,焦煤期貨合約開盤漲停,截至午盤漲超9%,焦炭期貨漲幅逾2%。

尤其是多晶硅期貨,已經(jīng)連續(xù)5周收漲,從近期底部30045元到今天最高53165元,不到一個月累計漲幅最高超過70%。

這股漲勢迅猛而普遍,很多人猜測,這是不是某種壓抑已久力量的集中釋放和反彈?

但從上漲持續(xù)時間長、幅度高看,技術面已不能簡單視作反彈,反而更像行情全面反轉。

如果將視野拉得更遠,這場波瀾壯闊的漲價潮絕非僅僅是單一行業(yè)政策調整的結果。它背后,是國家宏觀經(jīng)濟調控思路的深刻轉變,是治理長期通貨緊縮壓力的一次關鍵部署,更可能預示著一個完整經(jīng)濟周期的觸底與新一輪上升周期的開啟。

對于在過去一年多里飽受上游原材料價格暴跌和下游殘酷價格戰(zhàn)雙重夾擊的新能源產(chǎn)業(yè)而言,這場始于“反內卷”的漲價潮,意義尤為復雜和深遠。

多晶硅、工業(yè)硅、焦煤、碳酸鋰等上游原材料和核心材料價格的企穩(wěn)回升,一方面將推高光伏組件和鋰電池的制造成本,但另一方面,它是否也意味著行業(yè)告別“越賣越虧”的怪圈,重回價值驅動的健康發(fā)展軌道?

回顧歷史,新能源產(chǎn)業(yè)最風光的時期,恰恰是原材料價格高企、行業(yè)需求旺盛的階段。那么,這一次,歷史會重演嗎?新能源的春天,是否真的伴隨著這場漲價潮悄然而至?

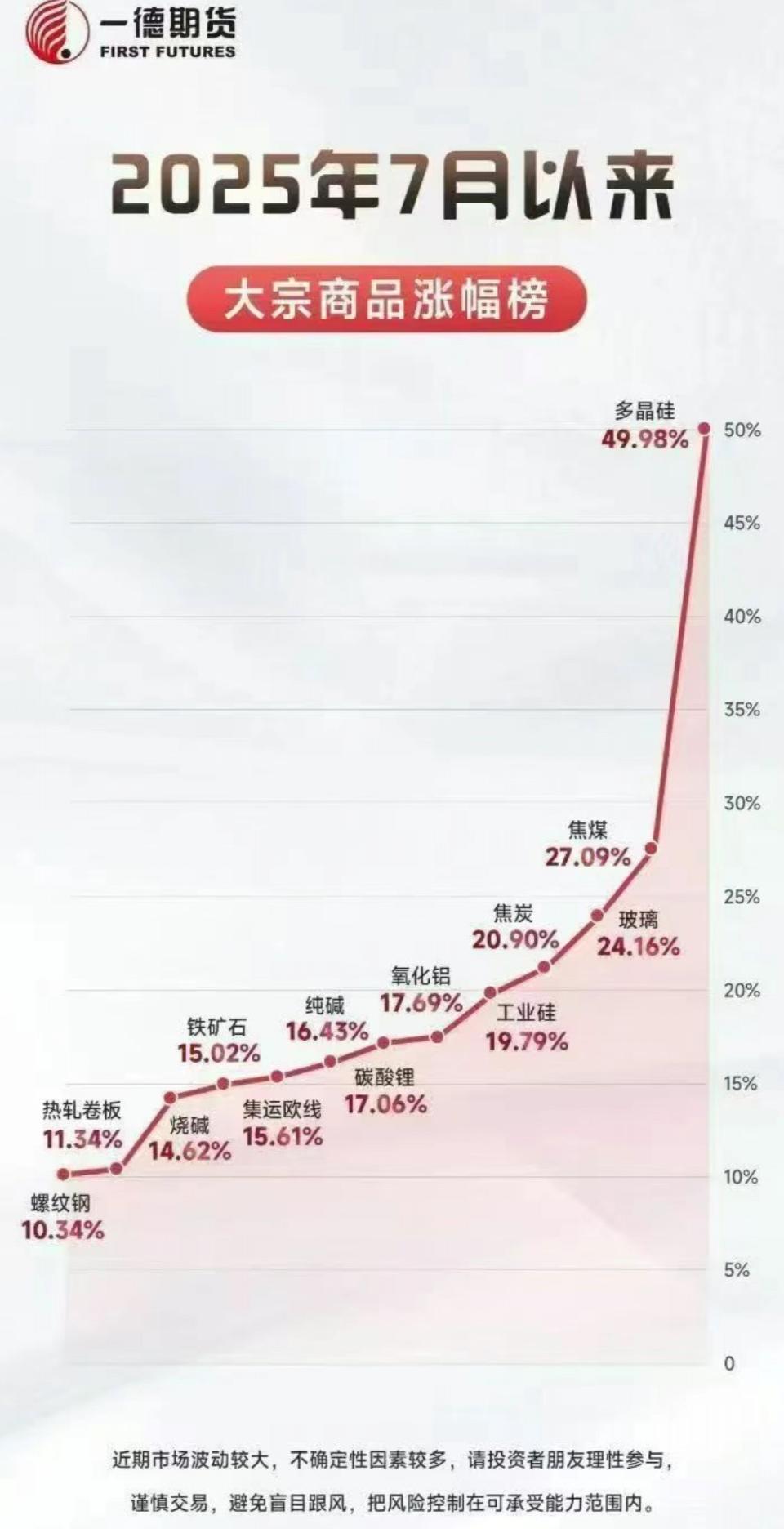

圖說:7月以來大宗商品漲幅榜(截至7月22日)

來源:一德期貨

01 這一次反內卷,市場覺察到了不一樣

7月1日,中央財經(jīng)委員會第六次會議強調,“依法依規(guī)治理企業(yè)低價無序競爭,引導企業(yè)提升產(chǎn)品品質,推動落后產(chǎn)能有序退出”。

這一次,市場覺察到了不一樣。因為《人民日報》和《求是》雜志,兩份重量級媒體,接連刊出相關文章,積極引導社會對“反內卷”的關注,直接指出這次惡性低價競爭的要害,是一些地方的招商引資存在不公平現(xiàn)象。

在中央定調的同時,光伏、鋰電和新能源車領域也掀起了轟轟烈烈的“反內卷”運動,并在各行業(yè)協(xié)會推動下,將“反內卷”落實到了實際行動上。

7月16日,國務院常務會議專門聽取了規(guī)范新能源汽車產(chǎn)業(yè)競爭秩序情況的匯報。并針對該產(chǎn)業(yè)領域出現(xiàn)的各種非理性競爭現(xiàn)象提出了三點硬性要求。

組合拳下來后,效果很快顯現(xiàn),受反內卷政策驅動及供需調整影響,硅料、硅片、電池片、組件均呈現(xiàn)不同幅度提價,光伏產(chǎn)業(yè)鏈價格全線上漲。

碳酸鋰價格已較6月低位回升了1萬元以上;新能源汽車方面已有車企緊急“叫停”價格戰(zhàn)啟用新購車政策。

圖說:碳酸鋰主力期貨合約價格走勢

來源:萬得

這波漲價,從6月底持續(xù)到現(xiàn)在,市場終于在7月22日迎來爆發(fā)。

這一次更大爆發(fā)的直接導火索,起因是煤炭行業(yè)的供給側調控。根據(jù)近期印發(fā)的《關于組織開展煤礦生產(chǎn)情況核查促進煤炭供應平穩(wěn)有序的通知》,此次核查行動覆蓋了山西、內蒙古、陜西等八個主產(chǎn)區(qū),這些地區(qū)的煤炭產(chǎn)量占全國總量的90%以上 。

核查的核心內容直指“超能力生產(chǎn)”,一旦發(fā)現(xiàn)單月超產(chǎn)10%,涉事煤礦將被“責令停產(chǎn)整改” 。

這一政策的威力在于其精準性和威懾力。它并非簡單地關閉落后產(chǎn)能,而是將矛頭對準了那些在實際生產(chǎn)中超出核定能力的“先進產(chǎn)能”,這顯然是調控方式的轉變,即從“去產(chǎn)能”轉向“控產(chǎn)量”。

煤炭領域的調控,有人認為是“反內卷”向更深層和更廣范圍擴展。但其影響迅速超越了行業(yè)本身,演變?yōu)橐粓鱿到y(tǒng)性的價格重估。

因為對中國來說,煤炭是工業(yè)的糧食,其價格的上漲意味著發(fā)電成本、冶煉成本、化工生產(chǎn)成本的全面抬升。

期貨市場作為最敏感的“晴雨表”,迅速對供給收縮的預期做出了最激烈的反應。焦煤、焦炭價格的漲停,正是對未來煤炭供應偏緊、價格中樞將系統(tǒng)性抬升的直接定價。

除了政策引導之外,期貨市場的情緒傳導也很明顯。

這次起因于新能源的反內卷,沒想到突然向煤炭、鋼鐵、生豬這樣的傳統(tǒng)產(chǎn)業(yè)蔓延。

煤炭行業(yè)的“反內卷”政策,讓深陷于其他行業(yè)價格戰(zhàn)泥潭的投資者看到了希望。無論是光伏產(chǎn)業(yè)(多晶硅)、新能源電池產(chǎn)業(yè)(碳酸鋰),還是其他基礎原材料領域,過去幾年都經(jīng)歷了慘烈的產(chǎn)能過剩和“內卷式”競爭。

市場普遍預期,政府既然能在煤炭這個基礎能源領域出手整治,那么也有可能將這種“反內卷”、“保價值”的調控思路,復制到其他戰(zhàn)略性重要且同樣“內卷”嚴重的行業(yè)。

這是一種對政府將出手重塑產(chǎn)業(yè)秩序、引導價格回歸價值的強烈預期和“政策聯(lián)想”。

02 告別通縮周期的戰(zhàn)略部署,觸底反彈的新信號

如果說“反內卷”是本輪工業(yè)品普遍上漲的近因,那么宏觀經(jīng)濟層面擺脫通縮、尋求周期的力量則是其更深層原因。

在我看來,這次工業(yè)品的全線暴漲,可以被視為中國經(jīng)濟告別持續(xù)近兩年的緊縮周期,邁向新一輪增長周期的重要信號。

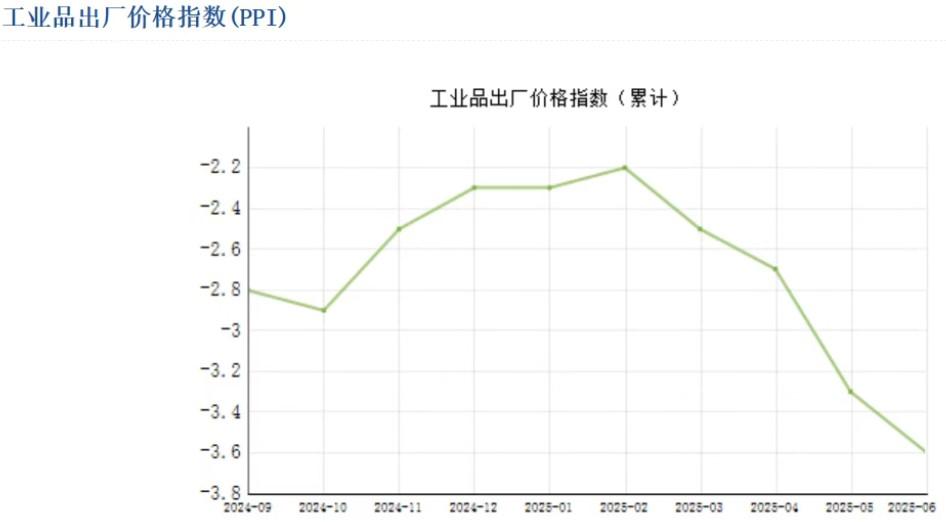

工業(yè)生產(chǎn)者出廠價格指數(shù)(PPI)是衡量工業(yè)領域通脹或通縮的核心指標。回顧過去一年多的數(shù)據(jù),中國經(jīng)濟一直承受著巨大的通縮壓力。根據(jù)國家統(tǒng)計局數(shù)據(jù),2025年2月,PPI同比下降2.2%。盡管期間制造業(yè)采購經(jīng)理人指數(shù)(PMI)曾在2月短暫回升至50.2%的擴張區(qū)間。但好景不長,5月份PMI又跌至48.3%的收縮區(qū)間。

進入2025年下半年,壓力依然存在。最新公布的2025年6月數(shù)據(jù)顯示, PPI同比下降3.6%,環(huán)比下降0.4% 。

圖說:近一年PPI指數(shù)

來源:證券之星

其中,對總水平影響最大的生產(chǎn)資料價格同比下降4.4% ,顯示出工業(yè)領域的需求疲軟和價格下行壓力。

連續(xù)多個月的PPI負增長,其后果是嚴重侵蝕企業(yè)利潤、壓制投資意愿,并可能形成“價格下跌-需求觀望-價格繼續(xù)下跌”的負向循環(huán)。

在此背景下,政府通過強有力的供給側干預來扭轉價格預期的意圖就顯得尤為突出。

在需求端復蘇尚需時日的情況下,從供給端入手,通過控制核心上游原材料(如煤炭、多晶硅等)的產(chǎn)量來穩(wěn)定乃至推高價格,是打破通縮螺旋最直接有效的方式。這也是為宏觀經(jīng)濟的企穩(wěn)回升創(chuàng)造一個有利的價格環(huán)境。

我們可以大膽判斷,2025年6月可能就是本輪PPI同比降幅的最低點,市場的轉機已經(jīng)出現(xiàn)。

03 新能源產(chǎn)業(yè)的“春天”正在孕育

對于新能源產(chǎn)業(yè)來說,上游原材料的漲價潮無疑是一把“雙刃劍”。它在短期內帶來了成本壓力,但從更長遠和更深刻的層面看,這或許是引領行業(yè)走出“內卷”泥潭,重塑健康價值鏈,迎來真正春天的必要陣痛。

多晶硅和碳酸鋰是光伏和鋰電池產(chǎn)業(yè)鏈中成本占比最高的環(huán)節(jié)。其價格的上漲,將直接傳導至中下游的電池片、光伏組件、儲能系統(tǒng)和新能源汽車,擠壓這些環(huán)節(jié)本已微薄的利潤空間。

特別是對于那些在上一輪價格戰(zhàn)中依靠低價走量、缺乏品牌和技術溢價的二三線廠商,這輪成本沖擊可能是致命的。

然而,一個健康的產(chǎn)業(yè),其利潤分配應當是相對均衡的。在過去一年的“內卷”中,上游硅料、鋰鹽企業(yè)虧損嚴重,而下游組件和電池廠雖然出貨量大,但同樣增收不增利,整個產(chǎn)業(yè)鏈的價值都在被摧毀。

上游價格的合理回升,首先是修復了產(chǎn)業(yè)鏈最前端的造血能力,這是整個生態(tài)得以存續(xù)的基礎。只有當上游有合理的利潤進行技術研發(fā)和產(chǎn)能更新,下游才能獲得更優(yōu)質、更穩(wěn)定的材料供應。

從歷史上看,光伏和鋰電行業(yè)最“風光”、發(fā)展最迅猛的時期,恰恰是2021年至2022年,那也正是多晶硅和碳酸鋰價格高歌猛進、屢創(chuàng)新高的時期。

比如碳酸鋰價格,2020-2021年,碳酸鋰價格從5萬元/噸上漲至50萬元/噸,鋰電池成本增加約20%,但新能源汽車銷量從2020年的550萬輛增長至2021年的650萬輛。

這種“高價”與“高光”并存現(xiàn)象背后,也有一定的經(jīng)濟學邏輯:

一是原材料價格高企,本質上是終端市場需求極度旺盛的貨幣化體現(xiàn)。強大的需求足以消化掉上游成本的上漲。價格信號反映的是行業(yè)的景氣度,而非衰退。

二是價格上漲提高了行業(yè)的進入門檻,并加速了落后或低效產(chǎn)能的出清。只有那些擁有技術優(yōu)勢、成本控制能力、穩(wěn)定供應鏈和強大品牌力的頭部企業(yè),才能在這種環(huán)境中生存并壯大。漲價,實際上是市場進行優(yōu)勝劣汰、優(yōu)化資源配置的有效機制。

三是利潤向上游集中,使得硅料企業(yè)有充足的資金進行技術迭代(如從多晶到單晶,再到N型)和產(chǎn)能擴張,保障了未來的優(yōu)質供給。而下游龍頭企業(yè)則通過規(guī)模效應、技術領先和一體化布局來對沖成本壓力,并憑借品牌力將部分成本轉移給終端客戶。

整個產(chǎn)業(yè)的“蛋糕”在做大,即使利潤率有所波動,但營收和利潤總額仍在高速增長。

綜合來看,我們有理由相信,這場始于上游的漲價潮,對新能源產(chǎn)業(yè)而言是“利大于弊”。它標志著以“低價換市場”的野蠻生長階段的結束,以及以“價值和技術”為核心的理性發(fā)展階段的開啟。

短期內,企業(yè)會經(jīng)歷成本陣痛和利潤重分配,但長期看,一個價格合理、競爭有序、能夠持續(xù)創(chuàng)新的市場環(huán)境,才是孕育新能源“春天”的土壤。

我們期待,新能源產(chǎn)業(yè)的又一個春天,正在到來。

特別聲明:本網(wǎng)站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯(lián)系我們刪除。凡來源注明低碳網(wǎng)的內容為低碳網(wǎng)原創(chuàng),轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9