隨著中美戰略競爭深化,能源貿易正成為繼科技、制造業之后的又一關鍵戰場。而這一領域的“脫鉤”趨勢或將帶來全球能源供應鏈、地緣政治和能源格局的深層次變化。

美國是全球最大的原油生產國和液化天然氣(LNG)出口國,在其對中國出口的商品中,石油和天然氣是最快受到關稅影響的一批產品。

今年2月,中國已對美LNG加征15%關稅,對原油加征10%關稅。此后,隨著美國“對等關稅”政策不斷加碼,中國亦祭出反制措施,相關關稅不斷走高。直至5月14日中美關稅政策調整后,中國對于進口美國LNG的關稅仍為25%,進口美國原油的關稅為20%。

在此背景下,今年以來,美國出口到中國的石油數量顯著下滑;近兩個多月內,更是沒有一船美國LNG抵達中國港口。

海關總署數據顯示,今年2月中國自美國進口LNG為6.57萬噸,環比1月的19.42萬噸減少66%。今年3月,中國自美國進口LNG為0,去年同期為41.25萬噸。4月份據金聯創船期數據,美國到貨也為0。

據歐洲調查公司Kpler的船舶追蹤數據顯示,截至5月中旬,中國對美國產LNG的進口量仍然為零。

目前,美方高級官員于6月9日開始在倫敦與中方對等官員舉行第二輪經濟會談,尋求化解雙方的貿易爭端。能源行業密切關注LNG、石油、LPG等能源產品何時納入關稅豁免名單。

但是在平靜之下,中美能源貿易風波再起。美國已針對中美之間近年增長最為迅速的乙烷的貿易醞釀限制性貿易政策,并且快速升級,已基本叫停中美乙烷貿易。作為一個與原油天然氣無法相提并論的小眾能源商品,乙烷一下子站在了中美貿易戰的最前沿。

據路透社5月30日報道,據貿易消息人士和航運數據稱,美國商務部要求美國出口商為出口至中國的乙烷申請許可證,獲批后才能出口。華盛頓命令大批公司停止在沒有許可證的情況下向中國運送乙烷和丁烷,并吊銷已經授予一些供應商的許可證,美國對華乙烷出口面臨潛在中斷。

圖說:美國乙烷對華出口遭遇新阻礙

來源:路透社

01 美國叫停乙烷對華出口

就在中美在日內瓦發布經貿會談聯合聲明兩周之后,美國商務部工業和安全局(BIS)將乙烷列為需要新的許可證才能對中國出口的商品,美國特朗普政府事實上開始實施對中國的乙烷出口禁運。 據外媒報道,5月23日,美國商務部工業和安全局突然通知一批美國企業,對向中國出口“純度為95%或以上的乙烷和丁烷”實施了許可限制,要求美國企業必須獲得政府的許可證,獲得批準后方能對華出口。 不過,據稱美國商務部工業和安全局隨后撤銷了對丁烷的新許可要求,但保留了乙烷。美國兩家最大的乙烷出口商Enterprise Products Partners和Energy Transfer均受到波及。 6月4日,美國最大的液化天然氣海運出口碼頭運營商之一Enterprise Products Partners對外稱,美國商務部工業和安全局6月3日拒絕了其向中國出口三批共220萬桶乙烷的申請。根據規定,企業有20天的時間提出任何意見或反駁,如果在第45天之前沒有收到任何更新,則表示將正式拒絕。 去年,Enterprise 主要出口碼頭每天裝載約 213,000 桶乙烷,其中約 40% 運往中國。該公司表示,它無法確定它是否可以獲得許可證。 同一天,美國另一家主要從事乙烷出口的企業,即能源轉移公司(Energy Transfer)對外透露,它收到了美國商務部的一封信,要求向中國出口乙烷需要許可證。能源轉移公司在 6 月 4 日提交給美國證券交易委員會的文件中表示,它打算申請特別許可并尋求緊急授權,以繼續向包括中國在內的客戶出口乙烷。

圖說:超大型乙烷運輸船Ethane Crystal

來源:美國船級社

據路透社6月6日報道,據貿易消息和船舶跟蹤數據顯示,在華盛頓要求美國出口商申請獲得向中國運送乙烷的許可證后,超過六艘原定前往中國的美國乙烷船只在美國墨西哥灣沿岸滯留。 其中,掛利比里亞旗的STL Qianjian號船原本是在 Energy Transfer 的荷蘭碼頭為中國衛星化學公司裝貨,但現在停泊在墨西哥灣沿岸。三艘原定于 6 月初裝載貨物的船只停泊在休斯頓和德克薩斯州亞瑟港附近的美國墨西哥灣,另外三艘船只在減速后在更南邊的海域中徘徊。

02 中國乙烷對美依賴高

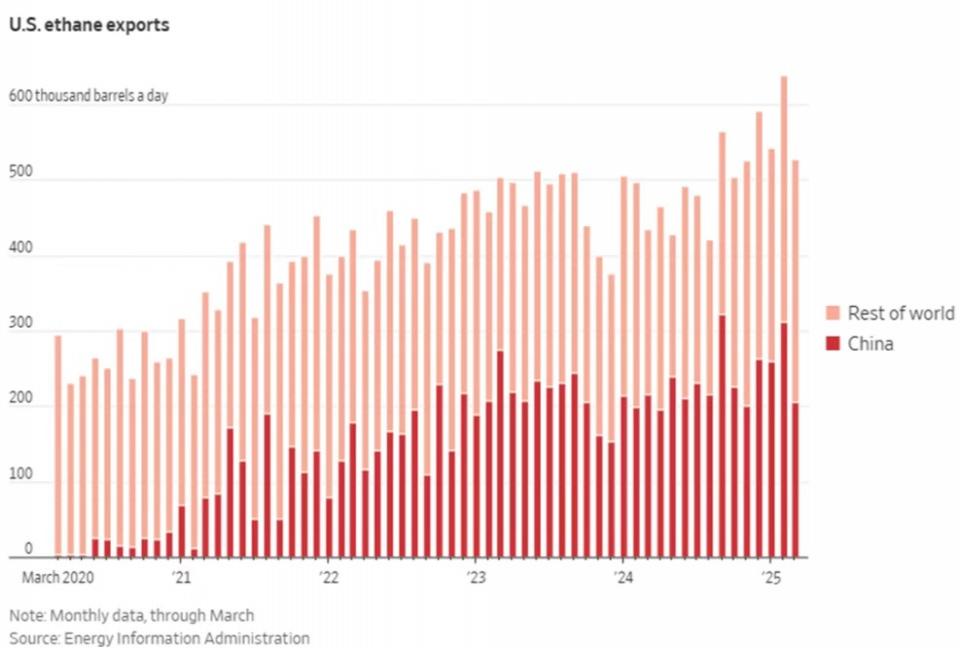

不同于原油、天然氣,乙烷是一種小眾能源商品,為最簡單的含碳-碳單鍵的烴。工業生產的乙烷是從天然氣分離出來的或者是煉油廠的副產品,在石油化工中它是生產乙烯的原材料,也被用做戶外燃料和冷凍劑。 目前,美國是世界上最大的乙烷生產和出口國。2024年,在美國陸上頁巖盆地天然氣產量激增推動下,美國的乙烷產量為每天283萬桶,幾乎是2014年的三倍,乙烷的出口量則為49.2萬桶/天。 根據美國能源信息署的數據,美國目前是唯一的乙烷主要出口國,在截至2024年的十年中,出口量增長了13倍。從2019年開始,美國對中國的乙烷出口數量不斷增加。2024年,美國向中國出口乙烷的數量為每天22.7萬桶,占當年美國乙烷出口總量的46.13%,中國是美國乙烷出口的第一大目的地國。

圖說:美國乙烷出口情況

來源:華爾街日報

根據中國海關總署的數據,2024年中國乙烷進口量553萬噸,幾乎全部來自美國。2025年1-4月,中國進口乙烷數量達到181.56萬噸,同比增長3.3%。當前中國進口乙烷總量占到美國生產總量的8%,總出口量的46%。 在關稅戰和本次美國政府對華出口乙烷設限之前,美國能源信息署和行業機構均預計,2025年美國對中國乙烷出口量將達到29萬桶/天。根據牛津能源研究所的數據,到2028年,中國的乙烯產能將從2024年的5500萬噸增長到每年8000萬噸左右,占全球新增產能的50%。

03 影響幾何

美國政府對華乙烷出口的設限,對中美雙方能源產業都將產生重大影響,其對美國乙烷行業的沖擊更是立竿見影。作為美國和世界乙烷價格標桿的德州蒙特貝爾維尤乙烷價格,七天就跌去了10.4%,創下2024年11月以來的最低點,每加侖只剩18.75美分。 路透社分析指出,中國仍然是唯一能夠大規模吸收不斷增長的美國乙烷出口的國家。美國油氣生產商需要中國來購買國內市場無法消化的供應,BIS此舉將迫使油氣生產商尋找替代買家,增加了他們的成本。 美國《財富》雜志稱,美國生產商無法輕易將這些乙烷轉賣給其他國家,美國的乙烷出口可能會短期停滯。預計美國乙烷出口的其他市場將開放,包括印度和泰國,但這種轉變不會很快發生。 同時,停止向中國出口乙烷可能會在美國產生嚴重的多米諾骨牌效應,導致國內庫存增加,迫使生產商減少頁巖盆地的乙烷加工。這反過來可能會影響石油和天然氣鉆探作業的盈利能力。這可能導致天然氣中乙烷含量過量,從而增加液化天然氣生產商的成本。

圖說:特朗普對華乙烷出口限制是又一次自殘

來源:路透社

對中國來說,美國是中國唯一長距離乙烷來源。新的許可證要求威脅到中國龐大的石化投資,可能導致原料短缺和工廠生存能力下降。失去美國乙烷原料肯定會侵蝕石化制造商的利潤率,因為他們需要更多地依賴價格更高的石腦油原料,或者從較小的出口商那里采購乙烷。 根據中國海關總署等機構的數據,2024年有5家企業進口乙烷:衛星化學、萬華化學、新浦化學、寧波華泰盛富和三江化工,五家企業進口乙烷均用于乙烷裂解制乙烯裝置。這些裝置可以應用其他類似原料。如果美國出口商無法快速獲得許可證,他們將需要尋找新的供應源或轉向石腦油等其他更昂貴的石化原料,成本將上升。 中國目前對美國乙烷的依賴度確實較高,但面對著近來美國在貿易上的步步緊逼,中國早已布局應對措施。 中國在與中東國家接洽,探索多元化進口渠道。在國產替代上,中國石油西南油氣田公司鹽亭天然氣處理廠正準備投產,可以從天然氣中提取乙烷,雖然現在產量有限,但也是邁向國產替代進程中的重要一步。 此外,中國手里還有“秘密武器”:用煤炭制烯烴,乙烯加丙烯的總收率超80%;生物質路線、廢塑料化學回收路線等新技術也在緊鑼密鼓地研發。 通過限制乙烷出口,美國試圖在資源博弈中獲取談判籌碼,但實際上卻可能帶來一場 “搬起石頭砸自己腳”的鬧劇,給該國的石油和天然氣行業帶來高昂的代價。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9