9月15日,創業板指大漲,盤中一度最高漲超2.8%,突破3100點,創下2022年1月中下旬以來新高。

這背后對指數貢獻最大的,是新能源兩大龍頭股寧德時代和陽光電源,它們也自然成為了市場關注的焦點。

當天,動力電池龍頭寧德時代開盤后股價強勢拉升。上午10時,其股價越過2021年12月高點;10時12分,寧德時代漲幅超14%,股價最高觸及371.52元,刷新歷史新高。

截至9月15日收盤,寧德時代A股股價報354.70元/股,漲9.14%;H股股價報465港元/股,漲7.44%,A+H股總市值為16282億元。這較寧德時代9月12日收盤的總市值漲了約1354億元,這一漲幅與隆基綠能9月12日收盤總市值接近,相當于一天漲出了一個隆基綠能。

與此同時,光伏龍頭陽光電源開盤后也強勢上漲,盤中股價一度大漲超11%,觸及149.32元高位,一周之后再次刷新歷史新高。其市值也一度創下3095.4億元的記錄,大約是2011年亮相創業板時62億元市值的50倍。

此外,9月15日,寧德時代成交額居滬深兩市榜首,為255.87億元;陽光電源成交額為213.62億元,雙雙突破200億元。

資本市場不僅見證了新能源巨頭的歷史性時刻,更嗅到了一場能源革命的加速信號。這兩家企業同日創下股價巔峰的現象,絕非偶然的資本躁動,而是政策驅動、需求爆發和業績提升三重因素共振的必然結果。

圖說:寧德時代、陽光電源雙雙創下歷史新高

來源:新浪財經

01政策點燃增長引擎

9月12日,國家發改委、國家能源局印發《新型儲能規模化建設專項行動方案(2025—2027年)》。《方案》提出的總體目標為:2027年,全國新型儲能裝機規模達到180GW以上,帶動項目直接投資約 2500 億元。

截至2025上半年,我國新型儲能裝機規模為94.91GW。要實現2027年的裝機目標,未來兩年半內需將儲能規模接近翻倍,新增裝機約85GW,年均新增裝機約34GW,按4小時備電時長算,年均裝機將達136GWh,相較2024年新增的101GWh增長約34%。

稍早之前,9月4日,工業和信息化部、市場監督管理總局印發《電子信息制造業2025—2026年穩增長行動方案》明確預期目標,2025年至2026年,加上鋰電池、光伏及元器件制造等相關領域后,電子信息制造業年均營收增速達到5%以上。

從政策上看,國家層面首次提出儲能建設專項行動,標志著高層對儲能建設態度清晰,并通過5%的指標為行業劃定了清晰的增長航道,需求具備政策托底。同時,各省伴隨“136號文”承接文件陸續出臺的容量電價細則/指導,正不斷推動儲能商業模式加快完善。

地方性政策方面,近期,寧夏披露發電側容量電價機制,電網側新型儲能容量電價標準2025年10月至12月按照100元/千瓦·年執行,2026年1月起按照165元/千瓦·年執行。

除寧夏外,已有甘肅、新疆、山東、河北等地陸續探索出臺針對新型儲能的容量補償或電價政策,獨立儲能收益機制逐步理順,收益來源更多元化,帶動儲能需求回暖。

圖說:重點省份容量補償標準

來源:興業證券

02儲能需求全球開花

今年“136 號文”之后各省相繼推出容量電價等政策,逐步深化電力現貨市場運行,盡管不再強制配儲,但電力市場化趨勢進一步激活獨立儲能,獨立儲能需求大幅釋放。

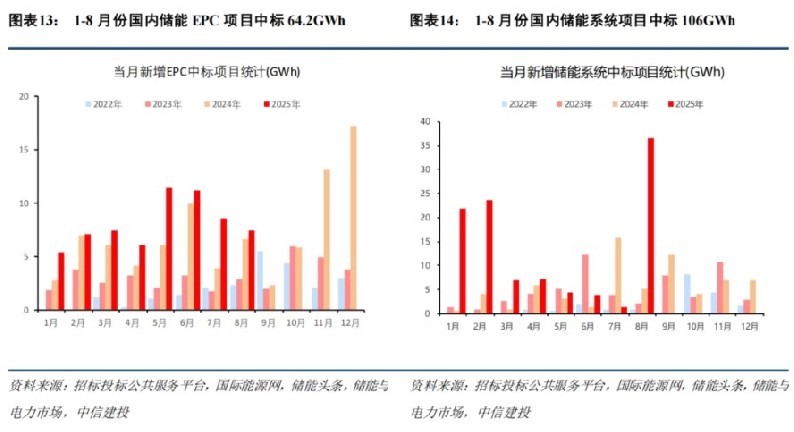

據中信建投統計,5 月31日136號文生效后,儲能需求不減反增。從儲能招標來看,以最為明顯的 EPC項目為例,2025年6 月、7 月、8 月分別新增招標 14.3GWh、31.6GWh、19.5GWh。1 月至今國內累計新增招標 218.54GWh,同比+125.37%,其中 EPC106.71GWh,同比增長 62.4%;儲能系統 111.83GWh,需求較為旺盛。1 月至今國內累計 EPC+系統中標 170.2GWh,同比增長 174%。

未來儲能可憑借現貨交易套利+容量電價/補償+參與輔助服務市場+與新能源一體化參與電量交易,實現較好的收益率,需求有望持續上量。

圖說:1 月至今國內累計儲能EPC+系統中標情況

來源:中信建投

與此同時,全球來看,從海外大儲,到海外家儲,需求全面開花,呈現井噴。

盡管出現關稅、《大而美法案》等影響,2025年美國儲能仍因搶裝帶動需求爆發。2025 年 7 月美國新增大儲裝機 1.45GW/4.85GWh ,容量規模同比/環比+129.9%/+49.6%。1-7 月共新增大儲裝機 6.62GW/21.01GWh,功率同比+37.5%,容量同比+42.1%。

關稅暫緩后,中國儲能電池、儲能系統企業對美出口已經部分恢復,再加上 2026 年 1 月 1 日開始實施的301關稅加碼,預計今年下半年對美儲能系統、儲能電池將延續搶發帶動需求。

歐洲方面,根據歐洲光伏協會預測,歐洲 2025 年新增儲能裝機達到 29.7GWh,同比增長 36%,其中大儲占比將達到55%,同比增速超過 80%。

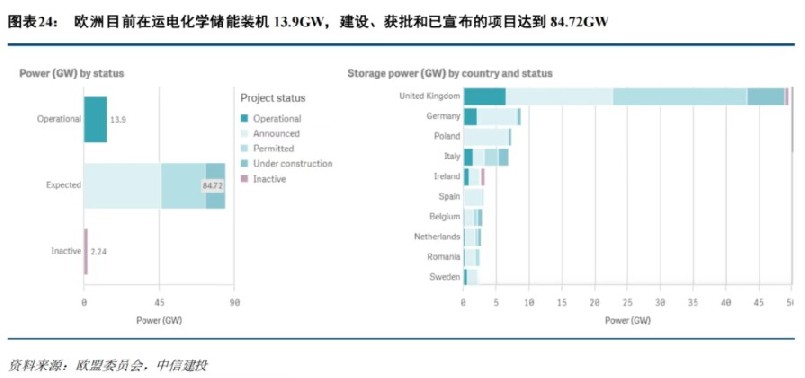

根據歐盟委員會近期上線的歐洲儲能項目清單,目前歐洲電化學儲能在運總裝機達到 13.9GW,而在建、獲批和已宣布的項目儲備達到 84.72GW,其中英國占比超過一半,其次為德國、波蘭、意大利、愛爾蘭等。

圖說:歐洲目前建設、獲批和已宣布的項目達到 84.72GW

來源:中信建投

在此背景下,2025年上半年,我國儲能企業新增海外訂單規模達163GWh,同比增長246%,業務覆蓋全球50余個國家和地區。2025 年 1-6 月中國儲能電池出口量達 45.6GWh,同比激增 174.6%,占電池總出口量的 35.9%。

作為出海擴張的佼佼者,海外市場也已成為寧德時代和陽光電源業績增長的重要引擎。寧德時代今年上半年在歐洲市場取得關鍵性突破,匈牙利、西班牙工廠建設加速推進,全球化布局成效顯著。2025年上半年,陽光電源海外地區營收253.79億元,占比58.3%,首次超過中國大陸的營收。

03業績大漲全面支撐

新能源雙雄股價的狂飆突進離不開基本面的堅實支撐。

寧德時代 2025 年中報交出了一份亮眼成績單:上半年實現營業收入 1788.86 億元,歸母凈利潤 304.85 億元,同比分別增長 7.27% 和 33.33%。尤其值得關注的是,第二季度凈利潤達 165.23 億元,環比增長 18.33%,銷售凈利率攀升至 18.59% 的歷史峰值。

9月11日,摩根士丹利發布報告指出,寧德時代的行業領導地位非但沒有被削弱,反而在競爭中得到進一步強化。

該行認為,隨著寧德時代在歐洲市場取得突破,而規模較小的競爭對手在關鍵的儲能領域陷入盈利困局,加之當前大熱的固態電池技術被視為短期炒作,寧德時代的領先優勢將得以延續,其估值在同行中已具備顯著吸引力,已經成為了“行業中最便宜的”。

陽光電源也在8月25日晚披露了史上最強中期業績。2025年上半年公司實現營業收入435.33億元,同比增長40.34%;實現歸屬于上市公司股東的凈利潤77.35億元,同比大增55.97%。營收、凈利潤均為該公司有史以來的最高值,這一凈利潤水平是其2020年同期的17倍多。

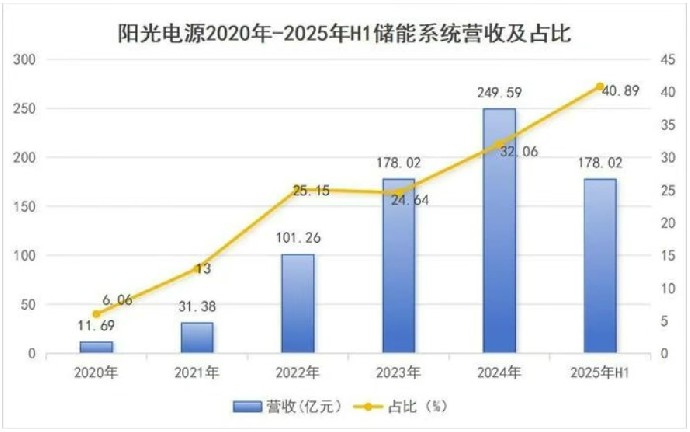

圖說:陽光電源儲能系統營收及占比

來源:儲能產業網

值得注意的是,陽光電源的儲能營收比重已超過作為發家業務的光伏逆變器,上演了 "儲能逆襲" 的精彩劇情。作為第二曲線,陽光電源儲能系統業務明顯提速,營收占比從2023年的24.64%提升至2024年的32.06%,再到2025年上半年的40.89%。

上半年,陽光電源儲能系統實現營收178.03億元,大增127.78%,在其所有產品中增幅最大,基本等于儲能系統2023年全年的營收。同時,儲能系統的毛利率達到39.92%,明顯高于其他業務板塊,成為公司盈利能力最強的業務。

04寫在最后

寧德時代儲能電池上半年產量全球第一,與動力電池形成 "雙輪驅動";陽光電源則通過儲能業務毛利率提升帶動整體盈利水平,完成了主業從光伏逆變器向儲能系統的躍遷。

這背后,也正折射出在儲能強勁需求的帶動下,鋰電行業正在迎來一個新的周期拐點。一年前還被詬病為“產能過剩”的行業,如今正陷入“加價也排不到貨”的緊缺狀態。

寧德時代2025年上半年儲能系統產能利用率達到89.86%;瑞浦蘭鈞上半年儲能電池出貨18.87GWh(同比+119.3%),產能利用率達90%,7月單月產能全部飽和,也從一個側面印證了這個事實。

站在歷史巔峰回望,寧德時代與陽光電源的股價狂飆絕非偶然。而是儲能行業在國內政策支持與全球需求爆發形成共振后,市場給新能源龍頭的新的價值重估。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9