10月在北京召開(kāi)的二十屆四中全會(huì),有一個(gè)重要議題是研究制定“十五五”規(guī)劃。而“十五五”規(guī)劃又有一個(gè)重要轉(zhuǎn)變,那就是碳排放雙控將納入各級(jí)各地國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展規(guī)劃綱要之中,并成為約束性指標(biāo)。

從能耗雙控轉(zhuǎn)向碳排放雙控(碳排放強(qiáng)度與總量的控制),是中國(guó)能源與環(huán)境政策的一場(chǎng)深刻的結(jié)構(gòu)性變革。這關(guān)乎未來(lái)五年甚至更長(zhǎng)時(shí)期內(nèi),國(guó)家經(jīng)濟(jì)社會(huì)發(fā)展路徑的重大轉(zhuǎn)變。

這一制度性變革不僅是“雙碳”目標(biāo)在執(zhí)行層面的深化,更將作為約束性指標(biāo),直接與各級(jí)地方政府的政績(jī)考核掛鉤,其影響堪比一場(chǎng)能源領(lǐng)域的“供給側(cè)結(jié)構(gòu)性改革”。

“十四五”馬上結(jié)束,碳排放雙控全面啟動(dòng)的“十五五”即將到來(lái)。在“碳排放雙控”考核下,地方政府要承受穩(wěn)經(jīng)濟(jì)、降能耗、控碳排三重壓力。

面對(duì)即將到來(lái)的考核“指揮棒”的轉(zhuǎn)向,各地方政府及其下屬的能源投資平臺(tái)(即地方能源國(guó)企)早已聞風(fēng)而動(dòng),一場(chǎng)圍繞新能源資源的戰(zhàn)略布局與激烈爭(zhēng)奪戰(zhàn)已在全國(guó)范圍內(nèi)悄然打響。

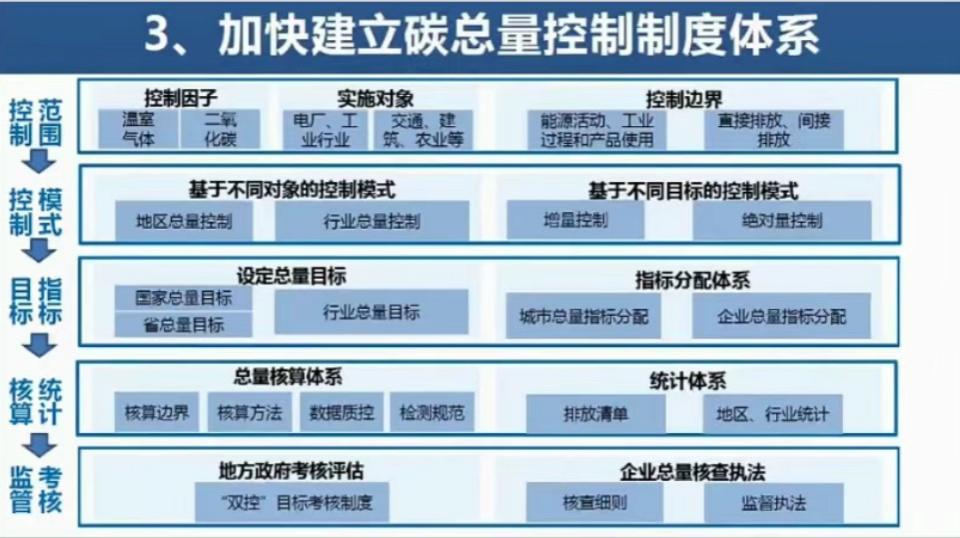

圖說(shuō):碳排放總量控制制度體系

來(lái)源:王金南

01 從能耗雙控到碳排放雙控,“十五五”規(guī)劃指揮棒轉(zhuǎn)向

“十五五”時(shí)期(2026-2030年)是中國(guó)實(shí)現(xiàn)2030年前碳達(dá)峰目標(biāo)的關(guān)鍵五年。因此,政策工具的精準(zhǔn)性和有效性至關(guān)重要。

以前的“能耗雙控”制度,在推動(dòng)節(jié)能提效方面功不可沒(méi),但也暴露出一些問(wèn)題,例如在某些情況下限制了非化石能源的發(fā)展,未能完全精準(zhǔn)地反映碳減排的實(shí)際成效。

轉(zhuǎn)向“碳排放雙控”,則意味著政策焦點(diǎn)從控制籠統(tǒng)的“能源消耗”轉(zhuǎn)向了控制更為核心的“溫室氣體排放”,這一轉(zhuǎn)變邏輯更為科學(xué),目標(biāo)也更為明確 。

根據(jù)已發(fā)布的政策信號(hào),尤其是國(guó)務(wù)院辦公廳印發(fā)的《加快構(gòu)建碳排放雙控制度體系工作方案》,明確提出“十五五”時(shí)期將全面實(shí)施碳排放雙控制度,并將碳排放強(qiáng)度降低作為約束性指標(biāo),碳排放總量控制作為輔助 。

為了迎接這一重大考核轉(zhuǎn)變,從國(guó)家到地方的發(fā)展改革部門(mén)已經(jīng)全面動(dòng)員。

目前,各省市發(fā)改委正在緊鑼密鼓地開(kāi)展“十五五”碳排放分析展望工作,主要包括:

歷史數(shù)據(jù)回溯測(cè)算: 對(duì)“十三五”和“十四五”期間的能源消費(fèi)與碳排放數(shù)據(jù)進(jìn)行精細(xì)化回算,評(píng)估過(guò)去兩個(gè)五年規(guī)劃中能源強(qiáng)度和碳強(qiáng)度下降目標(biāo)的完成情況。這需要建立和完善地方層面的碳排放統(tǒng)計(jì)核算體系,確保數(shù)據(jù)的準(zhǔn)確性和可追溯性 。

未來(lái)情景分析: 基于歷史數(shù)據(jù)和經(jīng)濟(jì)發(fā)展預(yù)測(cè),對(duì)“十五五”期間本地區(qū)的碳排放趨勢(shì)進(jìn)行多種情景下的分析與預(yù)測(cè),為設(shè)定科學(xué)合理的減排目標(biāo)提供依據(jù)。

重大項(xiàng)目影響評(píng)估: 對(duì)區(qū)域內(nèi)可能在“十五五”期間上馬的、對(duì)碳排放有顯著影響的重大工業(yè)或基礎(chǔ)設(shè)施項(xiàng)目進(jìn)行前瞻性測(cè)算,評(píng)估其對(duì)整體減排目標(biāo)的潛在沖擊。

9月1日正式施行的《固定資產(chǎn)投資項(xiàng)目節(jié)能審查和碳排放評(píng)價(jià)辦法》,取代《固定資產(chǎn)投資項(xiàng)目節(jié)能審查辦法》,從"單一節(jié)能審查"升級(jí)為"節(jié)能審查+碳排放評(píng)價(jià)"的綜合管理體系,也是為此做準(zhǔn)備。

在“碳排放雙控”的新框架下,一個(gè)至關(guān)重要的政策設(shè)計(jì)為地方政府指明了方向:新能源和用作原材料的能源消費(fèi)將不納入能耗和碳排放總量的考核范圍。

這一規(guī)定具有極強(qiáng)的政策引導(dǎo)力。它意味著,地方政府在追求經(jīng)濟(jì)增長(zhǎng)和推動(dòng)節(jié)能提效的同時(shí),找到了一條實(shí)現(xiàn)“碳排放雙控”目標(biāo)的高效路徑——大力優(yōu)化能源結(jié)構(gòu)。通過(guò)發(fā)展風(fēng)能、太陽(yáng)能等可再生能源替代化石能源,可以在不影響經(jīng)濟(jì)發(fā)展、甚至在能源消費(fèi)總量有所增長(zhǎng)的情況下,有效降低區(qū)域的碳排放總量和強(qiáng)度。

近期,內(nèi)蒙古、山西、江西、浙江等多個(gè)省份相繼發(fā)布了本省的“碳排放雙控制度體系工作方案”,其核心思路無(wú)不指向壓減化石能源消費(fèi)、大力發(fā)展非化石能源 。

在新的考核體系下,發(fā)展新能源不再僅僅是能源部門(mén)的行業(yè)任務(wù),而是事關(guān)地方政府發(fā)展全局和政績(jī)考核的戰(zhàn)略性任務(wù)。

02 地方能源軍團(tuán)大規(guī)模并購(gòu)新能源資產(chǎn)

面對(duì)這場(chǎng)自上而下的政策驅(qū)動(dòng)和考核壓力,地方政府最直接、最有效的抓手,便是其控股的地方能源國(guó)有企業(yè)。

這些企業(yè)在地方上擁有資源、資金和行政協(xié)調(diào)優(yōu)勢(shì),自然而然地肩負(fù)起本地區(qū)能源轉(zhuǎn)型的“排頭兵”和“主力軍”重任。為了適應(yīng)這一新形勢(shì),地方政府正在通過(guò)多種方式,以前所未有的力度和速度,推動(dòng)地方能源集團(tuán)搶占新能源資源。

一是新設(shè)或重組省級(jí)能源集團(tuán),打造新能源旗艦。

自2023年以來(lái),多個(gè)省份開(kāi)始新設(shè)或重組省級(jí)能源集團(tuán),并賦予其發(fā)展新能源的核心使命。

例如,貴州省、廣西壯族自治區(qū)先后成立了省級(jí)能源集團(tuán)。進(jìn)入2024-2025年,山東、湖南、河南等地也相繼組建了新的省級(jí)能源集團(tuán),其業(yè)務(wù)重心明確指向了新能源的投資、開(kāi)發(fā)與運(yùn)營(yíng)。

這種組織架構(gòu)上的頂層設(shè)計(jì),旨在整合省內(nèi)資源,形成合力,打造一個(gè)能夠與央企巨頭在新能源領(lǐng)域同臺(tái)競(jìng)技的省級(jí)“旗艦”平臺(tái)。

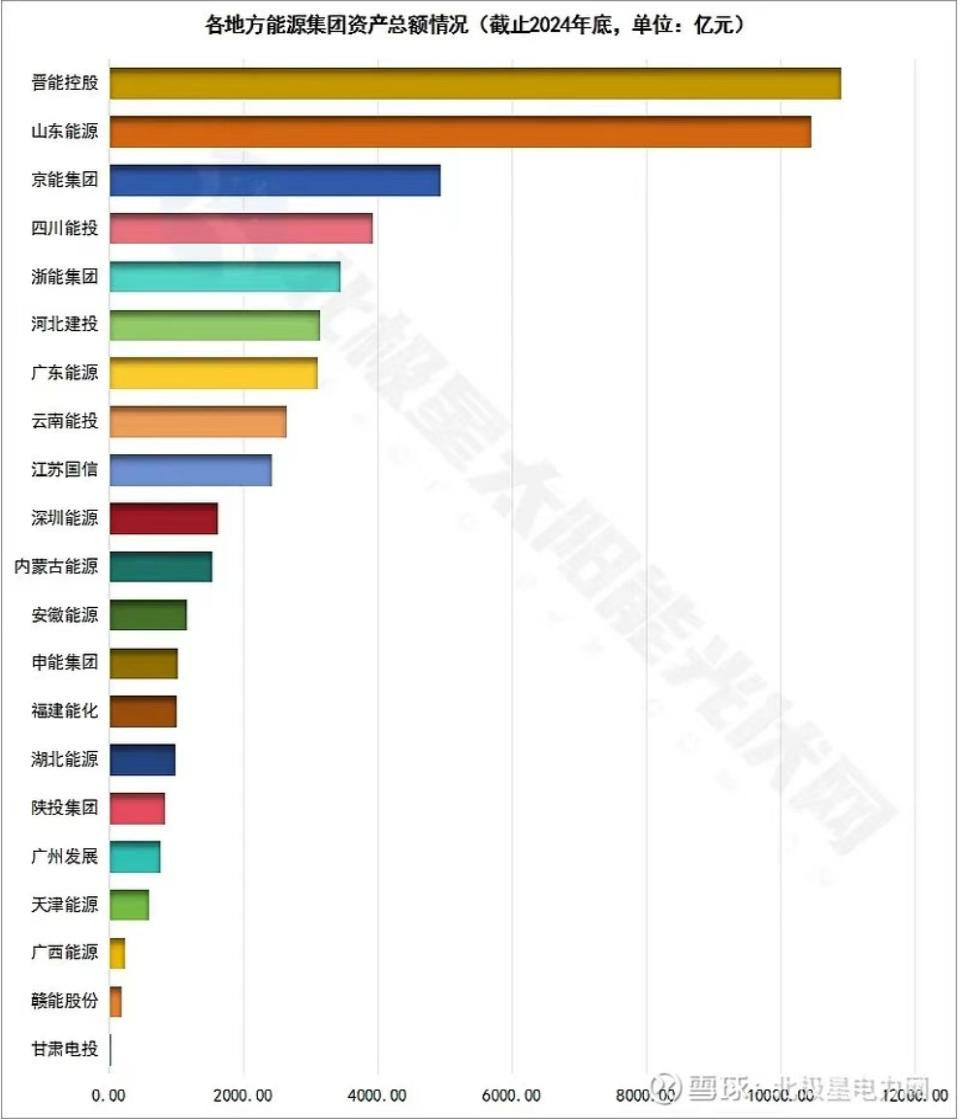

在省級(jí)能源集團(tuán)軍中,總資產(chǎn)在2000億以上的省級(jí)能源集團(tuán)就有10家,山東能源集團(tuán)和晉能控股資產(chǎn)總額甚至超萬(wàn)億,規(guī)模和營(yíng)收水平跟有的電力央企差不多。

一批大型省級(jí)綜合性能源集團(tuán)相繼亮相

來(lái)源:北極星電力網(wǎng)

二是大規(guī)模并購(gòu)新能源資產(chǎn),迅速擴(kuò)充綠色版圖。

除了新設(shè)主體,利用現(xiàn)有的地方能源投資平臺(tái)進(jìn)行大規(guī)模資產(chǎn)收購(gòu),是地方國(guó)資“搶資源”的另一條快車(chē)道。

根據(jù)華夏能源網(wǎng)的觀察,2024年以來(lái),市場(chǎng)上涌現(xiàn)出一批異常活躍的地方國(guó)資買(mǎi)家。包括廣東能源、廣州發(fā)展、廣東電力、京能集團(tuán)(北京市屬)、天津能源、山東高速、四川能源、浙能集團(tuán)、中新綠能(蘇州市屬)在內(nèi)的一系列省市級(jí)能源投資公司,都在持續(xù)不斷地收購(gòu)光伏電站資產(chǎn)。

來(lái)源:北極星電力網(wǎng)

廣東能源集團(tuán)在2024年的收購(gòu)規(guī)模據(jù)估算約達(dá)到了1.2吉瓦(GW)。

山東高速、天津能源等企業(yè)的收購(gòu)規(guī)模也達(dá)到了300兆瓦(MW)以上。

進(jìn)入2025年,廣東電力發(fā)展股份有限公司(廣東省屬國(guó)企粵電集團(tuán)旗下上市平臺(tái))規(guī)劃建設(shè)及收購(gòu)的新能源電站規(guī)模,更是高達(dá)驚人的2.78吉瓦。

在分布式光伏領(lǐng)域,廣州越秀資本的大舉并購(gòu)?fù)瑯右俗⒛俊F浔澈笫菍?shí)力雄厚的廣州市國(guó)資委。據(jù)統(tǒng)計(jì),從2023年到2024年上半年,越秀資本在新能源領(lǐng)域的累計(jì)投入已近260億元人民幣。截至2024年末,其管理的戶用分布式光伏裝機(jī)容量已達(dá)到14.08吉瓦。

地方能源國(guó)企不僅在大舉收購(gòu)電站,還在爭(zhēng)奪光伏指標(biāo)。據(jù)媒體統(tǒng)計(jì),2024年以來(lái),已明確業(yè)主的230GW風(fēng)電、光伏項(xiàng)目指標(biāo)中,五大發(fā)電+三峽集團(tuán)共獲得約91GW,剩余的139GW開(kāi)發(fā)指標(biāo)絕大部分被各地方能源集團(tuán)獲得。

除了這些案例外,還有更多地方國(guó)資參與收購(gòu)新能源企業(yè)。

比如衢州國(guó)資收購(gòu)光伏企業(yè)一道新能;鹽城國(guó)資收購(gòu)潤(rùn)陽(yáng)股份,成為潤(rùn)陽(yáng)股份單一最大股東;廈門(mén)國(guó)資企業(yè)廈門(mén)建發(fā)集團(tuán)收購(gòu)*ST中利,之后廈門(mén)建發(fā)又托管老牌組件企業(yè)無(wú)錫尚德電力。

地方能源國(guó)企之所以如此熱衷于“接盤(pán)”各類(lèi)新能源資產(chǎn),其核心動(dòng)機(jī)清晰明確:它們肩負(fù)著在“碳排放雙控”考核大背景下,為本地區(qū)完成能源轉(zhuǎn)型和碳排放雙控的重任。

通過(guò)快速并購(gòu)、開(kāi)發(fā)和收購(gòu)風(fēng)光新能源項(xiàng)目,地方政府能夠迅速形成一批可自主掌控的綠電資源。這些綠電資源不僅能完成可再生能源裝機(jī)和消納的硬性指標(biāo),更重要的是,能夠通過(guò)綠電吸引更多投資項(xiàng)目,并有效降低區(qū)域總體的碳排放強(qiáng)度,從而在未來(lái)的考核中占據(jù)有利位置。

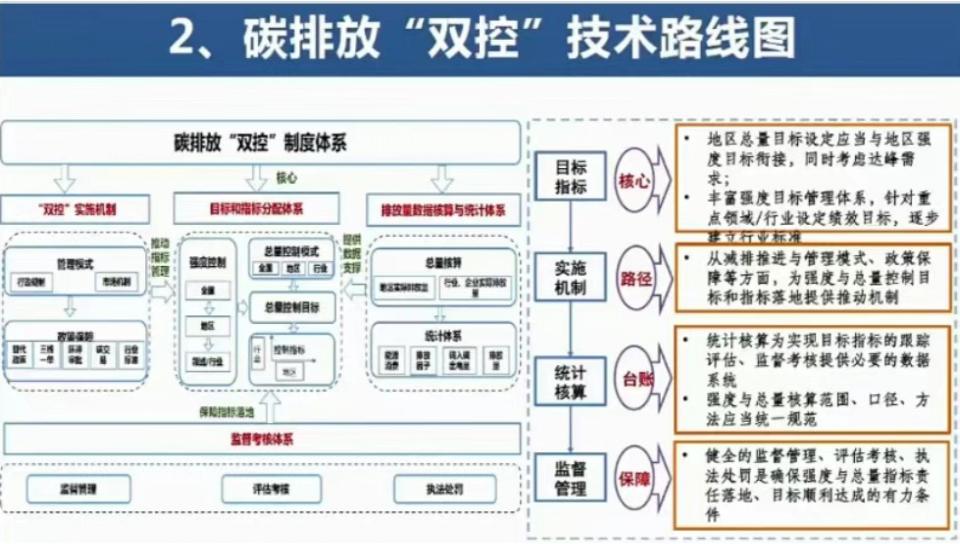

碳排放雙控技術(shù)路線圖

來(lái)源:王金南

03 新能源版圖重構(gòu),央地競(jìng)爭(zhēng)加劇

地方能源集團(tuán)的強(qiáng)勢(shì)入局,正在深刻地改變中國(guó)新能源市場(chǎng)的競(jìng)爭(zhēng)格局。

過(guò)去,新能源開(kāi)發(fā)領(lǐng)域主要由“五大四小”等中央電力國(guó)企主導(dǎo)。而如今,手握地方資源、享受政策傾斜且“財(cái)大氣粗”的地方能源國(guó)企,正成為一股不可忽視的新生力量。

可以預(yù)見(jiàn),“十五五”期間,隨著碳排放雙控考核的正式落地和全面鋪開(kāi),地方能源國(guó)企在新能源領(lǐng)域的爭(zhēng)奪和布局只會(huì)更加激烈。

在地方集團(tuán)高歌猛進(jìn)的背后,一些現(xiàn)實(shí)的挑戰(zhàn)和潛在的風(fēng)險(xiǎn)也逐漸顯現(xiàn)。

一是并網(wǎng)消納的物理瓶頸。新能源資產(chǎn)的價(jià)值實(shí)現(xiàn),最終依賴于電網(wǎng)的并網(wǎng)與消納。然而,在許多地區(qū),新能源裝機(jī)的爆發(fā)式增長(zhǎng)已經(jīng)開(kāi)始超前于電網(wǎng)的建設(shè)和升級(jí)速度。并網(wǎng)消納能力不足、系統(tǒng)調(diào)節(jié)能力短板、跨省跨區(qū)交易壁壘等問(wèn)題日益突出 。

2024年的數(shù)據(jù)顯示,部分省份的棄光率已然高企,例如西藏的棄光率達(dá)到驚人的34.4%,青海為9.7%,甘肅為8.7% 。這種“建而不用”或“發(fā)而不用”的情況,不僅造成了巨大的資源浪費(fèi),也對(duì)電站的實(shí)際收益構(gòu)成了嚴(yán)重威脅。

二是大規(guī)模并購(gòu)的財(cái)務(wù)與技術(shù)風(fēng)險(xiǎn)。地方國(guó)企在短時(shí)間內(nèi)投入巨額資金進(jìn)行并購(gòu),雖然能迅速做大資產(chǎn)規(guī)模,但也伴隨著顯著的財(cái)務(wù)風(fēng)險(xiǎn)。這包括盡職調(diào)查不充分可能導(dǎo)致的“踩雷”風(fēng)險(xiǎn),以及未來(lái)電價(jià)下行、綠證價(jià)格波動(dòng)等帶來(lái)的收益不確定性風(fēng)險(xiǎn) 。比如最近就發(fā)生多起地方國(guó)資收購(gòu)案引發(fā)的官司。

三是央地企業(yè)的協(xié)調(diào)與博弈問(wèn)題會(huì)日益增多。在項(xiàng)目指標(biāo)分配、電網(wǎng)接入資源、土地資源等有限資源方面,央地企業(yè)之間的博弈日趨激烈 。如何建立有效的協(xié)調(diào)機(jī)制,避免因無(wú)序競(jìng)爭(zhēng)導(dǎo)致的資源錯(cuò)配和內(nèi)耗,將是未來(lái)行業(yè)健康發(fā)展需要解決的重要課題。

“碳排放雙控”考核體系,無(wú)疑是中國(guó)能源和環(huán)境治理領(lǐng)域一次里程碑式的制度創(chuàng)新。它通過(guò)重塑地方政府的考核“指揮棒”,正以前所未有的力量,驅(qū)動(dòng)著一場(chǎng)由地方政府主導(dǎo)、地方能源國(guó)企為主角的、大規(guī)模的新能源資源布局運(yùn)動(dòng)。這支關(guān)鍵力量,將深刻影響中國(guó)能源轉(zhuǎn)型的速度與格局。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來(lái)源與作者,版權(quán)歸原作者所有,若有侵權(quán),請(qǐng)聯(lián)系我們刪除。凡來(lái)源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來(lái)源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9