氫燃料電池汽車作為一種零排放、高能量密度的清潔能源解決方案,曾被寄予厚望。

然而,幾年下來,數據與預期相差太遠。

2024年,國內燃料電池汽車上牌銷量僅為7075輛,市場規模不足萬輛級別。這不僅與每年數百萬輛級的純電動汽車銷量形成天壤之別,甚至不及某些熱門純電車型的單月銷量。

截至2025年上半年,全國燃料電池汽車保有量30212輛,雖然上了一個臺階,但與《中國氫能產業發展中長期規劃(2021-2035年)》中設定的“到2025年保有量達5萬輛”的目標相去甚遠。

不僅增速在下降,連銷量也在下降。

根據上險數據統計,2024年燃料電池汽車銷量同比2023年下滑5.4%;2025年上半年全國氫燃料電池汽車銷量僅1965輛。同比2024年上半年銷量2512輛,下降21.8%。

圖說:2016-2025年6月中國燃料電池汽車銷量及增速(輛,%)

數據來源:香橙會氫能數據庫

與銷量低迷形成鮮明對比的是供應商的“井噴”。GGII統計顯示,2024年有96家燃料電池系統廠商(含子公司)提供配套,合并母公司后仍有62家,較2023年增加8家。市場集中度雖較高(TOP10廠商份額73.2%),但超過80%的廠商配套數量不足100臺,甚至個位數。

這意味著少數頭部企業“吃肉”,多數中小企業“喝湯”,甚至“顆粒無收”。

這種“僧多粥少”的局面加劇了市場競爭,導致全行業陷入持續虧損的泥潭。億華通、重塑能源、國鴻氫能等頭部企業發布的最新財報,無一例外地揭示了增收不增利甚至營收和利潤雙下滑、虧損擴大的殘酷現實。

作為國內“氫能第一股”,億華通的財務狀況極具代表性。公司自上市以來持續虧損,進入2025年,情況并未好轉。

2024年,億華通經營急轉直下,其營收同比下滑54.21%,對應歸母凈利潤暴跌87.68%,出現上市以來首次營收凈利雙降。

根據其發布的2025年第一季度財報,公司實現營收僅約1052.63萬元,而歸屬母公司的凈虧損則高達9300.8萬元 。這意味著,公司每取得1元收入,就要虧損近9元。

根據億華通近日發布的上半年預警公告,預期2025年上半年營收較2024年同期營收的1.54億元減少約53%。

為緩解壓力,億華通研發費用縮減三成,研發人員數量銳減至156人,2023年末為346人。

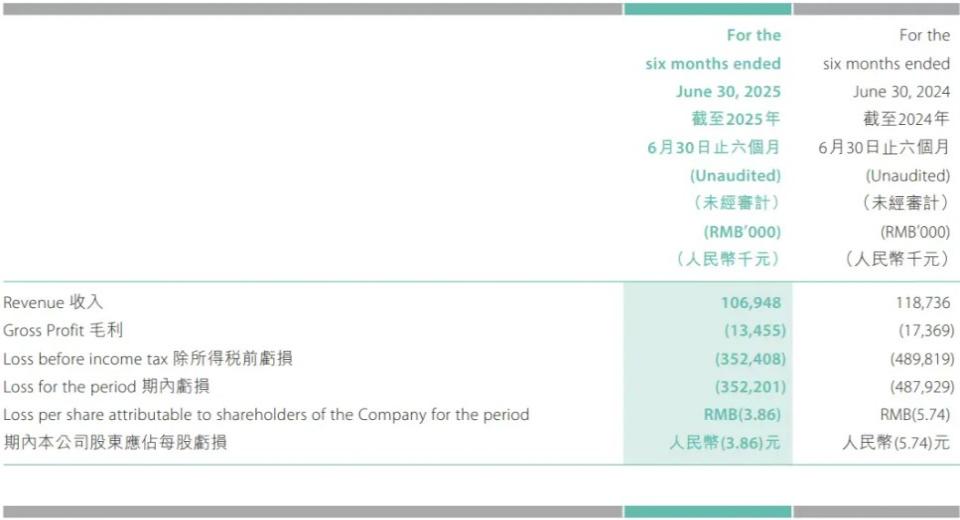

圖為重塑能源2025中期報告。

來源:重塑能源

已在香港上市的重塑能源,同樣面臨巨大的經營壓力。根據其公布的2025年上半年(截至6月30日)業績,公司實現收入約為1.07億元人民幣,較2024年同期減少了約9.9% 。更值得警惕的是,其毛利為-0.135億元 ,由正轉負,說明產品銷售的直接成本已經超過了銷售收入,這在制造業中是極為危險的信號。

不過重塑能源有一個亮點是,其上半年經營活動產生了約9510萬元的現金凈流入 。這在行業普遍現金流為負的情況下較為罕見,可能與特定的回款周期、政府補貼到賬或預收賬款等因素有關,若無法扭轉毛利為負的局面,公司的長期發展依然充滿變數。

2025年,是國家五部委聯合開展的燃料電池汽車示范應用政策的收官之年,補貼政策的“下坡”已成定局。隨著補貼政策逐步退坡,行業正面臨從“政策驅動”向“市場驅動”轉型的陣痛期。企業如何擺脫“政策依賴癥”,走出“迷茫期”? 氫燃料電池企業未來在哪里?

來源:觀研報告網

01氫燃料電池汽車兩大硬傷:規模小,轉換效率低

氫燃料電池汽車市場最顯著的特征是規模小且高度分散。全年不到1萬的上牌量,這一數字背后,是市場需求的極度疲軟和商業化應用的場景局限。

當前,燃料電池汽車的應用場景主要集中在對續航里程、載重要求較高的商用車領域,如城市公交、市政環衛、物流重卡等。這些應用高度依賴地方政府的示范運營項目和補貼支持,市場化、自發的采購需求微乎其微。這就導致了市場的“小而散”特征:

一是地域分散:銷量主要集中在北京、上海、廣東、河北、河南等示范城市群區域,其他地區幾乎為空白,未能形成全國性的聯動市場。

二是訂單分散:訂單多為幾十輛、上百輛的政府項目采購,缺乏長期、穩定、大規模的訂單來源,導致企業生產計劃波動大,難以通過規模化生產攤薄高昂的研發和制造成本。

三是應用場景分散:雖然聚焦商用車,但在具體的細分場景中,如城際物流、干線運輸等,尚未形成有絕對競爭優勢的“殺手級應用”。

這種“小而散”的格局,使得全行業翹首以盼的“規模效應”遲遲未能到來。對于燃料電池系統這一技術密集、資本密集的產業而言,沒有規模就沒有效益,沒有效益就無法支撐持續的技術迭代和成本下降,從而陷入“成本高-售價高-銷量低-成本難降”的惡性循環。

基礎設施滯后進一步放大了銷量瓶頸。截至2024年底,全國加氫站僅約500座,遠低于規劃目標。這些站點主要集中在少數示范城市群,網絡覆蓋率極低,無法支撐車輛的長途和跨區域運營。

與全國數百萬座加油站和充電樁相比,加氫站堪稱“鳳毛麟角”。基礎設施滯后與氫燃料汽車規模上不去,形成了典型的“雞生蛋還是蛋生雞”困局。

市場沒有選擇氫燃料電池汽車這一技術路線,跟成本和轉換效率密切相關。

盡管燃料電池在能量轉換效率上理論優于內燃機,但在與純電動技術的“效率之爭”中,尤其是在“從源到輪(Well-to-Wheel)”的全生命周期效率上,還是相差太遠。電網的電直接充入電池驅動電機,能量損失相對較小;而氫能則需要經歷“電解水制氫”(或化石燃料制氫)、“儲運”和“燃料電池發電”等多個環節,每個環節都有能量損失,導致綜合效率低于純電動路線。

而且加氫站的建設與運營成本高昂。建設一座日加氫能力500公斤的35MPa加氫站,不含土地成本的投資額普遍在800萬至1500萬元人民幣之間。高昂的建設成本主要源于壓縮機、儲氫罐等核心設備。建成后,每年的運營成本也高達200萬元左右。

來源:觀研報告網

02補貼退坡:氫燃料電池企業集體自救

過去十年,中國燃料電池汽車產業是在政策的“溫室”中成長的。高額的購置補貼和地方配套支持,是驅動早期市場啟動的核心動力。然而,這種強依賴也帶來了后遺癥。

2025年是燃料電池汽車示范應用政策的最后一年。政策的核心已從過去簡單的“購置補貼”轉變為對示范城市群的“積分獎勵”,考核指標包括車輛推廣數量、加氫站建設、核心零部件應用以及氫氣成本降低等多個維度。

這一轉變意味著不確定性增加,企業不再能像過去一樣,賣出車就拿到確定的補貼。補貼能否兌現、兌現多少,與整個城市群的綜合表現掛鉤,回款周期和確定性都大大降低。

這迫使企業從單純的“賣產品”轉向“提供運營服務”,關注車輛的全生命周期成本和實際使用效果。

那些技術空心化、過度依賴政策紅利的企業將首當其沖,面臨被市場淘汰的風險。全行業被迫從舒適區走出,直面殘酷的市場競爭和商業化檢驗。

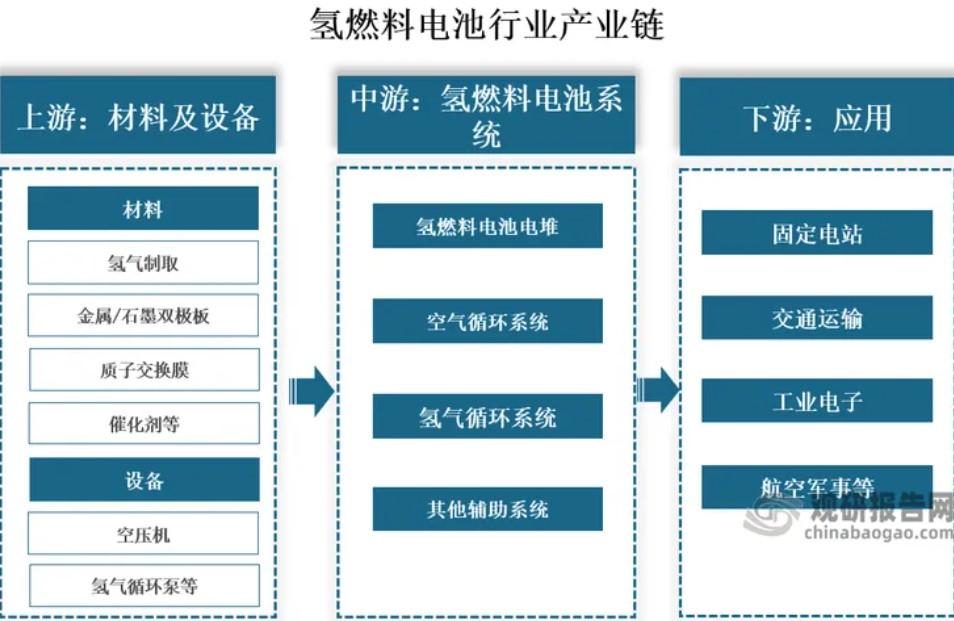

面對銷量、虧損和政策退坡等壓力,行業內的領先企業已經開始積極自救,跳出“汽車圈子”,擁抱“大氫能”,將視野從單一的燃料電池汽車拓展至整個氫能產業鏈,包括上游的制氫(電解槽)、中游的儲運,以及下游更多元的應用場景(工業、建筑、發電等)。

“多條腿走路”是抵御單一市場風險最有效的策略。具體看主要有以下幾種路徑:

一是產業鏈整合,向上游延伸與并購。

以億華通為代表,選擇了一條向產業鏈上游整合的路徑。億華通通過發行股份收購旭陽氫能100%股權,補足上游制氫環節,形成“制-儲-運-加-研-用”全鏈條。

二是業務模式創新與海外拓展。

重塑能源提出的“電-氫-電”模式,視野超越了汽車本身。該模式旨在利用可再生能源(如風電、光伏)的廉價電力進行電解水制氫(電-氫),將綠色氫氣用于交通、工業和儲能,并在需要時通過燃料電池進行發電(氫-電),形成能源的閉環利用。

這實際上是將公司的定位從“汽車零部件供應商”提升到“氫能解決方案提供商”,業務領域大大拓寬,降低了對單一汽車市場的依賴。

還有一些氫燃料企業積極進軍電解槽市場。作為“電-氫”環節的關鍵設備,電解槽正成為氫能產業的新風口。包括國富氫能、重塑能源在內的多家燃料電池企業,紛紛利用其在電化學領域的技術積累,布局電解槽的研發和生產。這是一個比燃料電池汽車市場規模更龐大、增長更確定的市場,是企業尋找新增長曲線的戰略選擇。

重塑能源還把目光投向海外市場。面對國內市場的內卷,重塑能源等企業早已將目光投向海外。歐洲、日本、韓國等地區對氫能應用的政策支持力度大,商業環境相對成熟。通過與國際知名的整車廠和能源公司合作,將產品打入國際供應鏈。

三是應用場景多元化,突破非車用場景。

作為電堆領域的領軍者,國鴻氫能的突圍路徑體現了“場景為王”的思路,即從高度內卷的車用市場,向更多元的非車用領域拓展。

從車用到非車用,燃料電池的應用遠不止汽車。在固定式發電(如數據中心的備用電源、通信基站、離網地區的分布式能源站)、工程機械(如氫能叉車、礦用卡車)、軌道交通(氫能有軌電車、調車機車)以及船舶(內河航運、港口拖船)等領域,氫能都有其獨特的應用價值。

這些場景對加氫基礎設施的依賴度較低(通常在固定場站或航線加氫),且對成本的敏感度可能低于道路交通。國鴻氫能憑借其在電堆技術上的優勢,可以為這些非車用場景開發定制化的產品和解決方案,開辟新的藍海市場。

告別政策幻想,擁抱市場現實,將戰略重心轉移到打造真正具備商業競爭力的產品和解決方案上,融入“大氫能”產業鏈,才能迎來氫燃料電池企業的未來。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9