SNE Research發(fā)布《2023年全球儲能用鋰電池出貨量報告》。

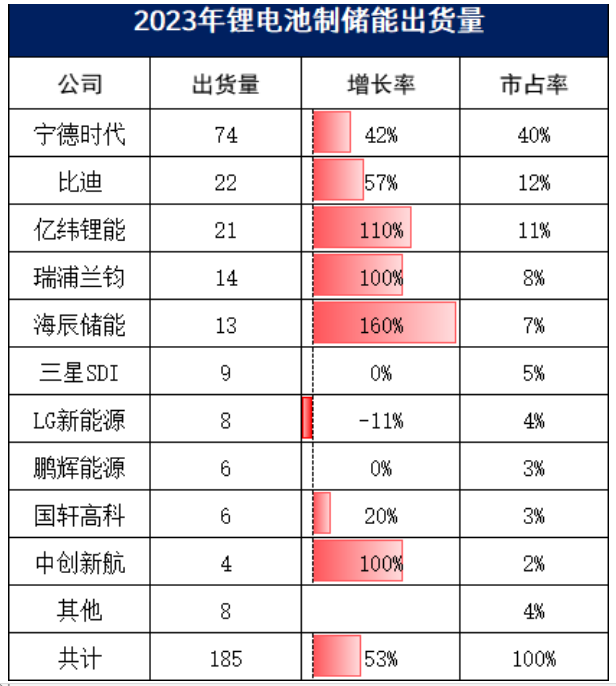

2023年,全球儲能鋰離子電池出貨量為185GWh,同比增長53%。

按地區(qū)劃分,中國儲能需求的鋰離子電池84GWh,占比45%。北美為55GWh,占比為30%,歐洲和其他地區(qū)各占23GWh。

由于儲能系統(tǒng)不受IRA的外國關(guān)注實體法規(guī)的約束,因此中國制造的電池可以出口/運往美國,而無需擔心IRA法規(guī)。在這種情況下,具有更高價格競爭力的中國電池主導了包括美國和歐洲在內(nèi)的全球儲能市場鋰離子電池。

寧德時代保持在排名第一的位置,其次是比亞迪和億緯鋰能,分別排在第二和第三位。在出貨量方面,這些中國公司在與三星SDI和LG新能源的競爭中處于領(lǐng)先地位。

雖然三星SDI和LG新能源分別排名第6和第7位,但與2022年相比,它們未能實現(xiàn)增長。這種停滯的原因是,盡管全球市場已經(jīng)將目光轉(zhuǎn)向了磷酸鐵鋰電池,但那些韓國電池企業(yè)尚未開始批量生產(chǎn)磷酸鐵鋰電池。事實上,韓國電池制造商的總市場份額從 2022 年的 14% 下降到 2023 年的 9%。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來源與作者,版權(quán)歸原作者所有,若有侵權(quán),請聯(lián)系我們刪除。凡來源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9