中國未來50年產業發展趨勢白皮書第三期(碳中和篇)

中國二氧化碳排放量位居世界首位,且排放量占全球總量比超30%。近年來,中國政府采取了一系列措施來減少碳排放,包括推廣清潔能源、提高能效、發展綠色交通和加強森林保護等。2023年中國單位GDP二氧化碳排放量較2018年累計縮減了17.2%,節能減排成效顯著。中國在全球碳中和領域的競爭優勢主要體現在:技術專利優勢、成本優勢、產業規模全球領先、具備領先的制造技術,以及積極與全球展開碳中和領域合作。產業結構方面,碳排放領域中,中國新能源產業鏈比重持續上升,預計2060年第二產業占國內生產總值比重下降至30%;能源結構方面,未來光伏、風能等清潔能源占比大幅提升,預計2060年清潔能源占比達80%;消費結構方面,新能源汽車、智能家居消費占比進一步提升,預計2060年全球新能源汽車占據新車銷售比重達90%。未來五十年,隨著全球氣候變化的緊迫性和國際社會對可持續發展目標的共識加深,碳中和產業將成為中國經濟中最具活力和潛力的增長點之一。從新能源產業鏈來看,光伏與儲能賽道極具發展潛力;從新能源車產業鏈來看,新能源汽車和智慧交通賽道發展前景廣闊。

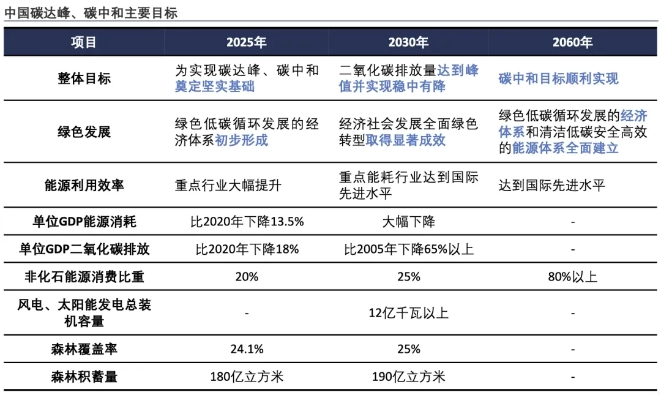

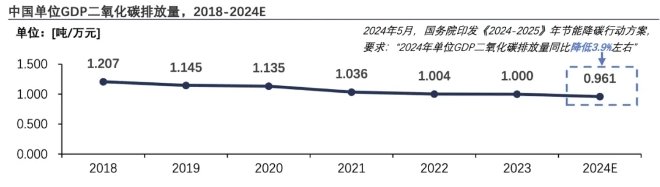

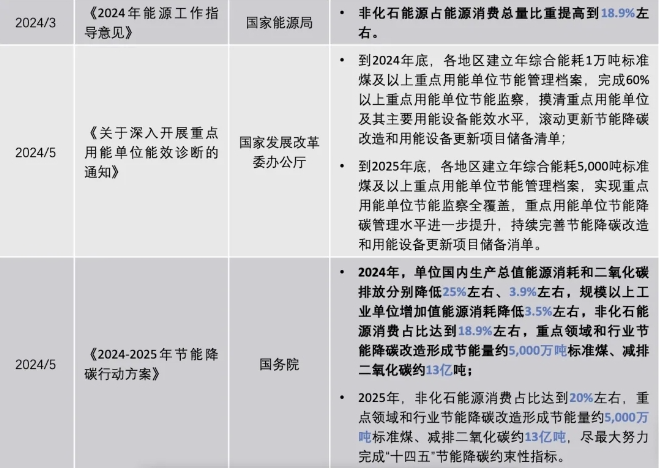

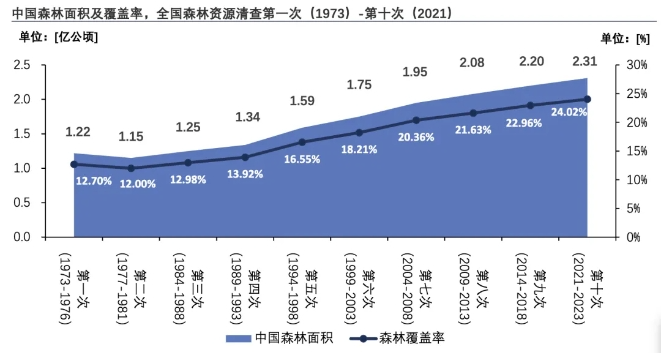

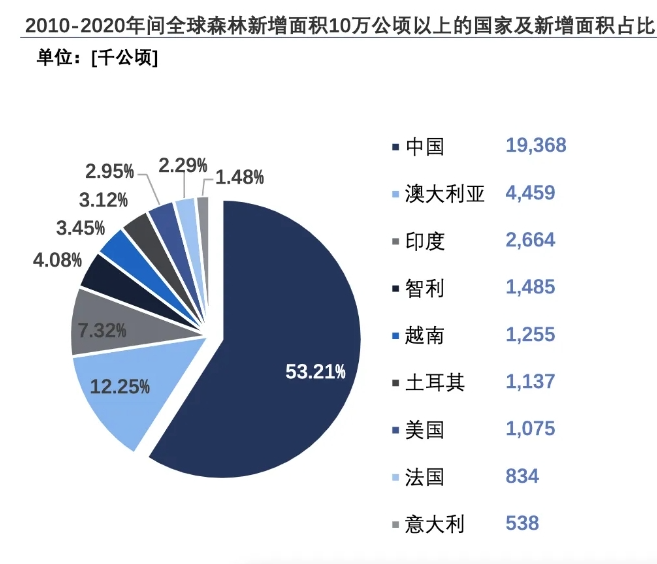

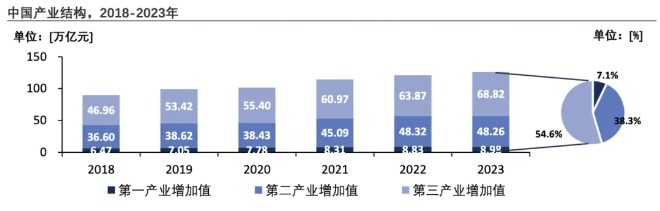

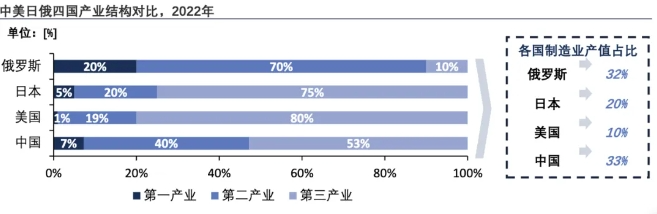

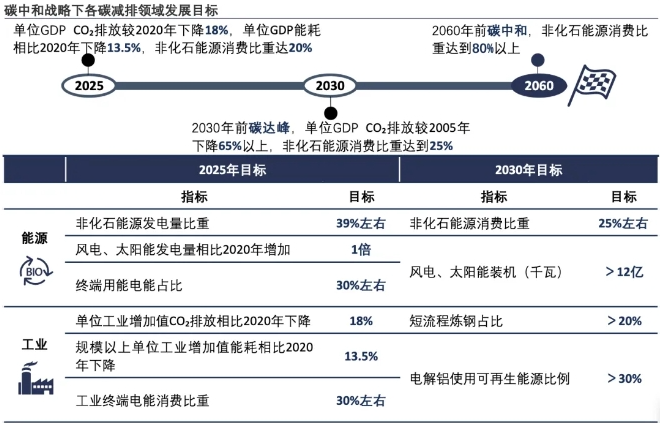

中國“雙碳”目標即2030年實現“碳達峰”與2060年實現“碳中和”。該戰略倡導綠色、環保、低碳的生活方式。加快降低碳排放步伐,有利于引導綠色技術創新,提高產業和經濟的全球競爭力注:截止到2023年底,國內累計電力裝機規模為29.2億千瓦。其中,風電累計裝機4.4億千瓦,占比15%;光伏累計裝機6.1億千瓦,占比21%(風光合計10.5億千瓦)。2023年風電、光伏新增裝機293GW.近年來中國二氧化碳排放量位居世界首位,中國政府采取了一系列措施降低碳排放量,2023年中國單位GDP二氧化碳排放量較2018年累計縮減17.2%,節能減排成效顯著中國二氧化碳排放量位居世界前列,近年來中國已采取多項措施降低碳排放量,節能減排效果顯著根據國際能源署(IEA)的數據,2023年全球二氧化碳排放量創下歷史新高,達到374億噸,部分原因是全球水力發電因干旱而減少,導致化石燃料使用量大幅增加。2023年中國二氧化碳排放量達126億噸,為全球碳排放增幅最大國家,且全球占比常年超30%,然而,為了減緩氣候變化的影響,中國政府已經采取了一系列措施來減少碳排放,包括推廣清潔能源、提高能效、發展綠色交通和加強森林保護等。此外,中國還積極參與國際氣候談判,承諾到2060年實現碳中和,即通過植樹造林、節能減排等形式,抵消自身產生的二氧化碳排放量,實現二氧化碳"零排放"。2023年,中國單位GDP二氧化碳排放量較2018年累計縮減了17.2%,節能減排成效顯著。從主要發達國家設立的碳中和目標來看,美國從碳達峰到碳中和用了43年,英國用了59年,而中國確立的從碳達峰到碳中和的目標時間僅為30年。作為全球最大的發展中國家,中國將完成全球最高碳排放強度降幅,且用最短的時間完成從碳達峰到碳中和的過程。碳中和是中國綠色發展的階段性戰略任務,政策推動是中國實現碳中和愿景的重要抓手。近年來,國家頒布多項政策,旨在采取更加有力的措施,實現2030年碳達峰2060年碳中和“十四五”以來中國碳中和產業相關政策(2021-2024年)與往年政策相比,2024年中國碳中和政策明確了眾多量化指標,更加注重脫碳具體行動和短期目標2024年5月,國務院印發《2024-2025年節能降碳行動方案》,提出“加大節能降碳工作推進力度,采取務實管用措施,盡最大努力完成‘十四五’節能降碳約束性指標”。《行動方案》是對《完善能源消費強度和總量雙控制度方案》的落地細化,也是對今年政府工作報告提出的“2024年單位GDP能耗降低2.5%左右”的實踐指導,及《2024年能源工作指導意見》提出的“非化石能源占能源消費總量比重提高到18.9%左右”的進一步落實。《行動計劃》還提出“單位GDP二氧化碳排放降低3.9%左右”、“規模以上工業單位增加值能源消耗降低3.5%左右”、“重點領域和行業節能降碳改造形成節能量約5,000萬噸標準煤、減排二氧化碳約1.3億噸”三個量化目標。與往年政策相比,2024年的《行動方案》提出了明確的量化指標,更加注重具體行動和短期目標。同時,2024年的政策開始著重于建立統一的可持續披露準則體系,通過提高透明度來促進企業和社會的綠色轉型。保護并擴大森林面積是實現“雙碳”目標的重要途徑。2024年,中國森林資源面積位居世界第五位,人工森林面積多年來穩居世界首位,中國森林蓄積量增速遠超世界其他國家中國森林面積及覆蓋率連續30年保持“雙增長”,是全球森林資源增長最多的國家森林具有巨大的儲碳能力,這對減緩氣候變暖具有重要作用,保護并擴大綠地面積是實現“雙碳”目標的重要途徑。根據第十次國家森林資源清查數據,中國森林面積已達2.31億公頃,森林覆蓋率攀升至24.02%。預計到2030年,中國森林覆蓋率可達25%,最終可達26%-28%。目前,中國森林資源面積位居世界第五位,人工森林面積多年來穩居世界首位,中國森林蓄積量增速遠超世界其他國家。2010至2020年間,全球新增森林面積的50%以上來自中國。中國高能耗的第二產業占GDP比重較高,近年來中國能源利用效率雖顯著提高,但與世界發達國家相比仍有差距。中國正處于產業結構優化升級關鍵時期,這為碳中和產業發展提供了機遇與優勢。中國正處于產業結構調整和轉型升級的關鍵時期,這為碳中和產業的發展提供了機遇與優勢2023年,中國國內生產總值達126.06萬億元,同比增長5.2%。其中,第一產業增加值8.98萬億元,同比增長4.1%;第二產業增加值48.26萬億元,同比增長4.7%;第三產業增加值68.82萬億元,同比增長5.8%。從產業結構來看,中國是世界第一制造大國,第二產業占國內生產總值比重長期穩定在40%。從第二產業內部結構看,制造業總體處于價值鏈中低端。其中,鋼鐵、建材、化工等高能耗產業占制造業總能耗比重超80%。以上產業雖在經濟生產中貢獻了較大產值,但能源消耗量巨大。2012年至2019年,中國以能源消費年均2.8%的增長支撐了國民經濟年均7%的增長,能源利用效率顯著提高。然而,中國第二產業的萬元產值能耗是第一、第三產業的4倍以上,這使得中國成為全球第一能源消費大國同時,中國單位GDP能耗是世界平均水平的1.5倍、發達國家的2-3倍。與其他世界發達經濟體相比,中國單

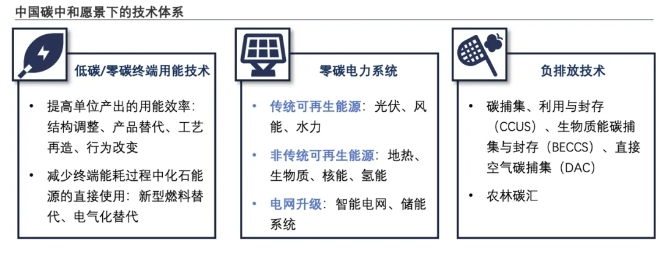

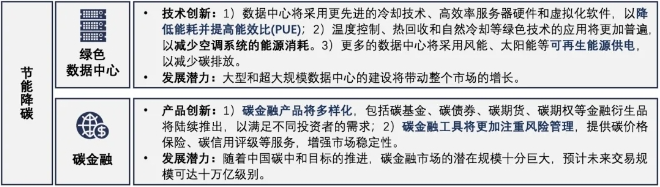

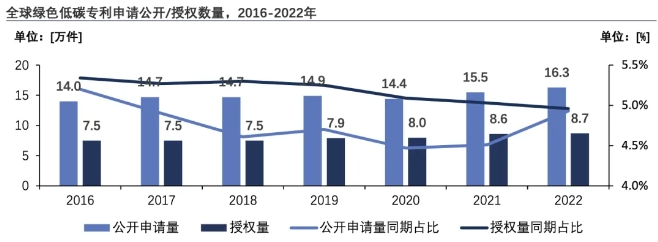

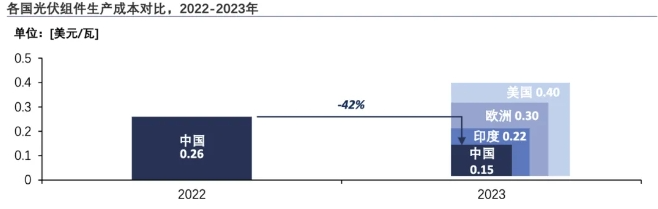

位GDP能耗仍有提升空間。在此背景下,中國采取一系列措施推動傳統產業的綠色轉型和新型產業的快速發展,來實現更加綠色低碳的產業結構。例如,促進傳統產業升級改造,淘汰落后產能,鼓勵高技術、高附加值和低能耗的產業發展。同時,通過調整能源結構,減少對煤炭等高碳化石燃料的依賴,增加清潔能源比例并發展智能電網,提高能源利用效率。此外,發展綠色信貸、綠色債券、綠色基金等金融工具,為綠色項目提供資金支持。中國在綠色低碳技術領域持續加大研發投入,推動低碳技術的創新和應用,包括零碳電力系統、低碳/零碳終端用能技術和負排放技術等,并在光伏、鋰電、核電、數字化技術等方面具備顯著優勢中國碳中和愿景下的技術體系主要由零碳電力系統、低碳/零碳化終端用能技術和負排放技術構成中國碳中和愿景的技術體系主要由零碳電力系統、低碳/零碳化終端用能系統、負排放以及非CO?溫室氣體減排技術四大類技術構成,前三項是CO?凈零排放技術體系的重要支撐。其中,電力系統的快速零碳化是實現碳中和愿景的必要條件之一,這需要大力發展傳統可再生能源電力(如風能、光伏、水電),還要大幅度提高地熱、核能、氫能等非傳統可再生能源在供能系統中的比例。同時,為了支撐以上可再生能源的供電,還需要匹配強大的儲能系統和智能電網,從而完成能源利用方式的零碳化。中國在以上三大技術領域持續加大研發投入,經過多年的發展,已在光伏、鋰電、核電、數字化等技術上具備顯著優勢。未來,中國在清潔能源領域如光伏、儲能、鋰電池、氫能、新能源車,以及節能降碳領域如綠色算力+數據中心以及碳金融市場都存在較大發展潛力(八)中國碳中和產業綜述——中國碳中和國際競爭優勢中國在全球碳中和領域的競爭優勢主要體現在:技術專利優勢、成本優勢、產業規模全球領先、具備領先的制造技術,以及積極與全球展開碳中和領域合作2016-2022年,全球綠色低碳技術發明專利授權量累計達55.8萬件。其中,中國專利權人獲得授權17.8萬件,占比達31.9%;中國綠色低碳技術發明專利年均增速達12.5%,顯著高于全球整體水平。中國碳中和部分產業具備完整的產業鏈,這降低了供應鏈成本并提高了效率;2023年,中國光伏組件生產成本約為0.15美元/瓦,而美國對應成本約為0.4美元/瓦;動力電池在新能源汽車中成本占比約為30%-40%,中國在動力電池的生產上具有顯著的成本優勢。中國啟動的全國碳排放權交易市場覆蓋了超過2,000家發電行業重點排放單位,碳排放量超過40億噸二氧化碳,中國成為全球覆蓋溫室氣體排放量規模最大的碳市場;據國家氣候戰略中心測算,為實現碳達峰碳中和目標,到2060年,中國新增氣候領域投資需求規模巨大,將達約139萬億元。中國特高壓輸電技術標準即為國際標準,在特高壓領域,中國制定的國際標準有14項、國家標準50項、行業標準73項;中國光伏企業在電池轉換效率、組件封裝技術、智能化制造等領域持續進行技術研發和創新,在全球具備顯著優勢;中國在人工智能、大數據、物聯網等技術方面處于領先地位,從而賦能新能源汽車智能化,如智能駕駛輔助系統、智能座艙體驗等。中國繼續推進綠色“一帶一路”倡議,與沿線國家開展綠色項目合作,助力全球可持續發展;2024年上海國際碳中和博覽會吸引了來自14個國家和地區的600余家國內外企業,促進了低碳領域的國際技術合作和成果展示;中國新能源汽車企業積極拓展海外市場,通過建立海外工廠、研發中心和銷售網絡,參與全球綠色低碳轉型。專利優勢方面,2016-2022年,全球綠色低碳技術發明專利授權量累計達55.8萬件。其中,中國專利權人獲得授權17.8萬件,占比達31.9%,年均增速達12.5%,明顯高于全球2.5%的整體水平中國綠色低碳技術發明專利授權量全球占比超30%,年增速達12.5%,明顯高于全球2.5%的整體水平2016-2022年,全球綠色低碳專利申請公開量累計104.7萬件,授權量累計55.8萬件,總體呈現穩中略升態勢。從綠色低碳專利占當年發明專利總量的比重來看,申請公開量和授權量占比均在5%左右。中國專利權人獲得授權17.8萬件,占比達31.9%,年均增速達12.5%,明顯高于全球2.5%的整體水平。從創新主體來看,2016-2022年,中國共有13家企業或單位進入全球綠色低碳技術發明專利授權量排名前50名,僅次于日本的15家。這13家包括8家企業和5家科研院所,其中既有國家電網、南方電網等大型央企,也有以寧德時代、比亞迪為代表的民營企業。

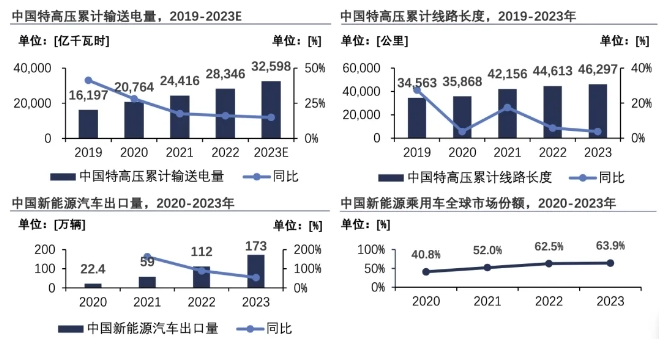

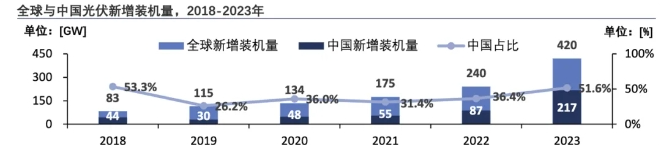

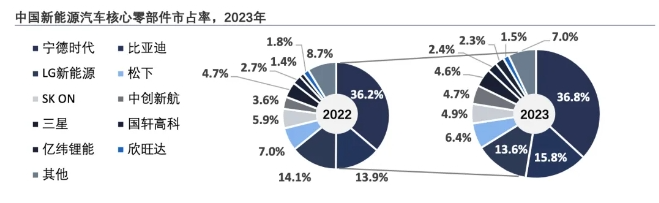

從技術領域來看,全球綠色低碳專利中,授權最多的是節能與能量回收利用(15.4萬件),其次是儲能技術(14.6萬件)、清潔能源(13.5萬件)、化石能源降碳技術(6.4萬件)和溫室氣體捕集利用封存(3.1萬件)。產業規模方面,中國在能源領域的“大三角”——光伏、新能源(尤其是新能源汽車)、特高壓三大產業,無論是在技術還是產業規模上,均處于全球領先地位中國是世界上唯一一個成功實現特高壓輸電大規模商業運營的國家,新能源汽車產銷量連續9年領跑全球中國在能源領域的“大三角”——光伏、新能源(尤其是新能源汽車)、特高壓,無論是在技術還是產業規模上,均處于全球領先地位。特高壓方面,近年來,中國特高壓跨區跨省輸送電量與線路長度穩步增長。2022年中國特高壓累計輸送電量約為28,346億千瓦時,同比增長16.1%,預計2023年增長至32,598億千瓦時;2022年中國特高壓工程累計線路長度為44,613公里,同比增長5.8%,預計2023年增長至46,297公里;新能源汽車方面,中國新能源汽車連續9年領跑全球,2023年產銷量分別為958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%。2023年中國光伏新增裝機量占全球總量超50%,光伏產業規模全球領先光伏方面,根據IEA統計,2023年全球光伏新增裝機量達到了420GW。其中,中國光伏新增裝機量達216.88GW,占全球總量的50%以上。中國光伏產業鏈中多晶硅、硅片、電池片和組件等主要環節平均市占率達70%以上,全球排名前十的組件生產企業中有8家國內企業。在成本優勢方面,中國在碳中和產業鏈的上中下游都具有較為完整的產業布局,有效整合產業鏈,降低生產和運營成本,如光伏、新能源汽車產業等中國擁有完整的光伏產業鏈,國產光伏組件在全球市場具備顯著成本優勢技術優勢方面,中國在部分碳中和領域產業中擁有完整的產業鏈與供應鏈。以光伏產業為例,中國擁有從上游的多晶硅料生產到下游的光伏組件制造,再到電站建設和運維服務的完整光伏產業鏈。這種垂直整合的產業體系確保了成本效益和供應鏈的穩定性。根據WoodMackenzie統計,從2022年12月至2023年12月,中國光伏組件生產成本累計下降了42%,降至每瓦0.15美元左右。與中國相比,歐洲光伏組件的生產成本約為每瓦0.3美元,美國約為0.4美元。中國擁有完整的新能源汽車產業鏈,國產動力電池全球市占率超50%,核心零部件具備顯著成本優勢又以新能源汽車產業為例,中國擁有從電池原材料開采、電池制造、電機與電控系統到整車組裝的完整產業鏈。這種高度集成的供應鏈體系保證了成本控制、質量和生產效率,使其在全球市場具有成本優勢。同時,在新能源汽車核心零部件方面,動力電池約占新能源汽車總成本的30%-40%,動力電池與新能源汽車發展高度綁定。2023年動力電池市占率前十大廠商有六家為中國企業,分別為寧德時代、比亞迪、中創新航、國軒高科、億緯鋰能和欣旺達。其中,寧德時代和比亞迪兩家公司市占率之和達52.6%。全球市場超一半的動力電池由中國廠商提供,龐大的市場規模降低了中國企業制造動力電池的單位成本。提升了產品的國際競爭力。中國在碳中和部分細分領域制造技術世界領先,如光伏多次刷新商業化硅晶電池轉換效率的世界紀錄,中國特高壓輸電技術標準即為國際標準。此外,中國也積極參與碳中和領域的全球交流與合作中國碳中和部分領域制造技術世界領先,如中國光伏產業已實現多年的技術迭代,多次刷新世界紀錄制造技術方面,以中國光伏產業為例,中國近年來通過技術引進、消化吸收、集成創新和聯合創新,國內光伏制造業企業已超越美國、德國和日本的光伏企業,實現多年主流技術和生產線的升級迭代,多次刷新并保持著商業化晶硅電池轉換效率的世界紀錄,如隆基綠能在2024年6月14日宣布,對于晶硅-鈣鈦礦疊層電池,其實現了33.5%的轉換效率,這一成績同樣得到了歐洲太陽能測試機構ESTI的權威認證。又以中國特高壓產業為例,中國自上世紀80年代開始進行特高壓輸電技術的探索,經過二十多年的時間,中國特高壓輸電不斷取得突破性進展,完成了特高壓輸電技術標準、裝備、工程總承包全產業鏈上的產業化和商業化的突破。至今,中國是世界上唯一一個成功實現特高壓輸電大規模商業運營的國家。同時,中國在2019年為巴西援建了八百千伏特高壓輸電線路,整個項目的建造過程完全按照中國標準進行,這也是中國首個在海外的特高壓直流項目。在特高壓領域,中國制定的國際標準有14項、國家標準50項、行業標準73項,全世界都在使用中國制定的這套標準,這也證明中國特高壓輸電技術標準為國際標準。2024年,中國在碳中和領域的國際交流與合作呈現出積極活躍的態勢,具體表現在以下幾個方面國際論壇與會議層面,2024碳中和·零碳中國峰會暨第七屆中國能源投資國際論壇于今年5月26日在北京召開,峰會圍繞“風光氫儲 零碳未來”主題,重點關注碳中和頂層設計和零碳發展技術路線,探討風光氫儲一體化協同發展產業新格局。會議吸引了眾多國內外專家和企業代表參與,共同為推動全球碳中和進程貢獻力量;7月5日,2024“兩湖對話”碳減排與工業脫碳國際合作對話會在武漢召開,會議聚焦碳減排與工業脫碳主題,中外嘉賓分享交流碳減排目標與戰略、技術創新與合作等方面的經驗,共同探索國際交流路徑與產業合作商機,此次會議進一步推動了工業領域綠色低碳可持續發展。國際合作項目與協議層面,中國投資協會能源投資專業委員會與沙特阿拉伯、蒙古國等共建“一帶一路”國家進行深度合作,探索國際合作新路徑,共同推動綠色低碳技術的研發與應用。同時,通過參與國際碳減排項目,如碳捕集利用與封存(CCUS)技術項目等,中國積極與國際社會分享經驗,共同應對氣候變化挑戰。政策與標準對接層面,中國積極推動綠色低碳支持政策與國際規則對接,完善綠色低碳支持政策體系,推動完善碳市場、綠色電力證書等市場化機制。同時,中國積極參與國際碳中和標準的制定與互認工作,如《綠色鋁碳足跡評價標準》的制定旨在幫助企業應對國際市場機制,提升產品的國際競爭力。

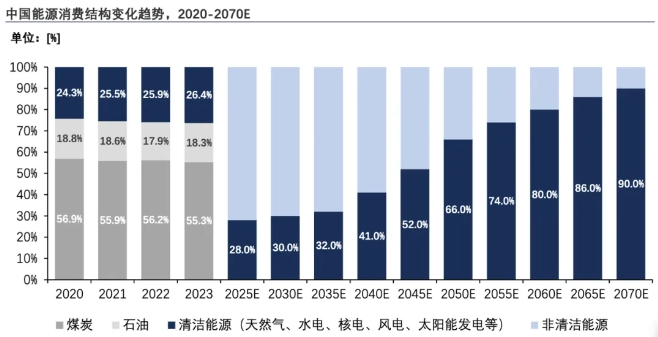

碳中和產業在宏觀經濟層面受到經濟增長模式、政策法規、投資環境等因素的影響,在社會層面受到公眾意識、教育、和社會參與度的影響,在技術層面受到技術創新、數字化轉型和跨界融合的影響經濟增長模式:中國經濟正經歷深刻轉型,從重工業和高能耗行業向服務業、高科技產業及綠色經濟邁進。此轉型減少了對化石燃料的依賴,并助推了清潔能源、環保技術和低碳解決方案的發展步伐。政策與法規:中國政府出臺了一系列政策措施,涵蓋財政補貼、稅收優惠、綠色信貸及碳交易市場等,旨在加速低碳技術和可再生能源的應用,同時限制高碳排放行業的擴張趨勢。投資環境:宏觀經濟的穩定性吸引了大量國內外資本涌入碳中和技術領域,如風能、太陽能、電動汽車及儲能系統等,為這些產業的迅猛發展提供了強大動力。國際貿易:全球貿易中的碳邊界調整機制等政策促使中國出口企業不斷提升能效和環保標準,以維持國際競爭力,同時也加速了國內綠色產業的升級進程。公眾意識與行為:環保意識的提升促使消費者更加傾向于選擇綠色產品和服務,從而推動了綠色消費市場的蓬勃發展。企業為迎合這一消費趨勢,加大了對低碳技術的投資力度。教育與培訓:教育體系不斷融入可持續發展、氣候變化和綠色技能等相關內容,培養了一批具備環保意識的勞動力,為碳中和相關行業輸送了寶貴的人才資源。社會參與:非政府組織、公民團體和社會運動在推廣低碳生活方式和倡導綠色政策方面發揮了積極作用,有效促進了社會各界對碳中和目標的廣泛支持和參與。技術創新與擴散:技術創新是實現碳中和目標的關鍵所在,涵蓋清潔能源技術(如太陽能、風能)、儲能技術、智能電網以及碳捕獲與封存技術等。這些技術有效降低了成本、提高了效率,并加速了低碳轉型的進程。數字化轉型:大數據、云計算、人工智能等信息技術的廣泛應用,顯著提升了能源系統的智能化水平,優化了能源分配和使用效率。跨界融合:不同行業間的技術融合,如電動汽車與可再生能源的結合、智能家居與能源管理系統的整合等,催生了新的商業模式和解決方案。中國碳中和生態結構由前端的能源替代環節、中端的節能減排環節,以及后端的碳吸收與碳交易環節構成。未來,清潔能源占能源消費比重大幅提升,同時新能源產業與林業在總產值中占比進一步提高碳中和產業涉及眾多領域,能源供給側端包括光伏、風電、水電、核電等產業,能源需求側端為各行業減排對象,包括鋼鐵、水泥、建筑等行業。支撐體系包括碳排放交易、碳吸收、綠色金融。(一)中國未來五十年碳中和產業發展趨勢——供給側趨勢中國能源消費持續向綠色低碳轉型,預計2060年和2070年清潔能源消費占比分別達80%和90%。2070年,光伏、風電為主流清潔能源,氫燃料商用車滲透率大幅提升,部分工業脫碳仍存在困難中國能源消費結構持續低碳轉型,清潔能源占比穩步提升

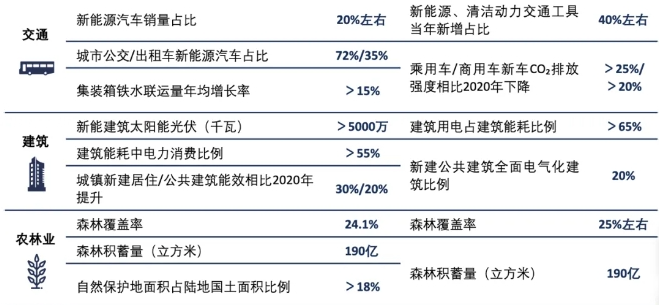

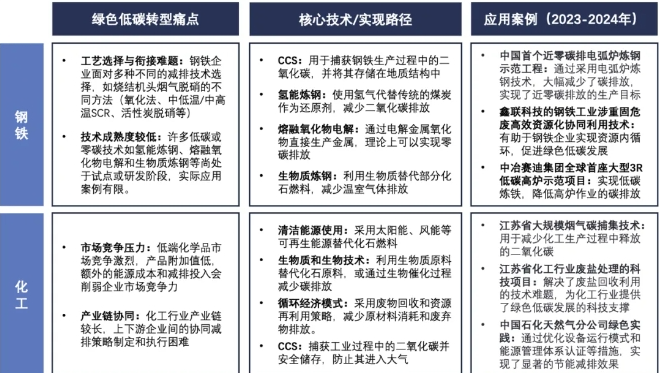

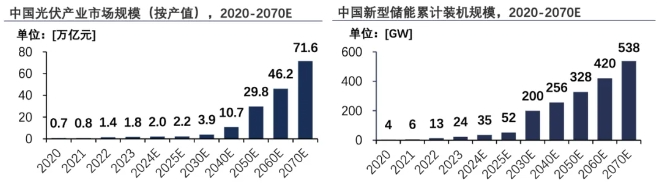

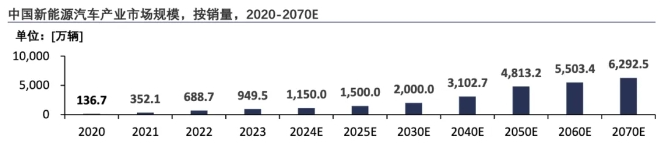

根據國家統計局數據,2023年中國煤炭消費量占能源消費總量比重為55.3%,比上年下降0.7個百分點;天然氣、水電、核電、風電、太陽能發電等清潔能源消費量占能源消費總量比重為26.4%,上升0.4個百分點。近年來,中國能源消費持續向綠色低碳轉型,清潔能源消費占比由2005年的約9%增長至2023年的26.4%。預計2030年和2060年清潔能源消費占比分別達30%和80%,2070年占比有望達到90%。(二)中國未來五十年碳中和產業發展趨勢——需求側趨勢“雙碳”目標下,能源、工業、交通、建筑等減污降碳重點領域綠色轉型有序進行,“1+N”政策體系為各領域低碳轉型提供了部分關鍵量化指標注:表格中的量化目標來源于已出臺的“1+N”政策體系中的主要政策鋼鐵、化工、建筑、交通為節能減排重點行業,其轉型過程中面臨著技術成熟度低、產業鏈協同難、產品附加值低難以承擔減排成本等問題未來五十年,碳中和產業鏈將成為中國經濟最具活力和潛力的增長點之一。從新能源產業鏈來看,光伏與儲能賽道極具發展潛力;從新能源車產業鏈來看,新能源汽車和智慧交通賽道發展前景廣闊1、在未來五十年,隨著全球氣候變化的緊迫性和國際社會對可持續發展目標的共識加深,碳中和產業鏈將成為中國經濟中最具活力和潛力的增長點之一。2、中國碳中和的減碳路徑,對應著五大細分產業鏈:①電力部門脫碳對應新能源產業鏈,②工業部門減碳對應節能減排產業鏈,③交通部門減碳對應新能源車產業鏈,④建筑部門減碳對應著綠色建筑產業鏈,⑤公共部門減碳對應著環保產業鏈。3、從新能源產業鏈來看,光伏與儲能賽道展現出更加強大的發展潛力和市場前景,這兩條賽道將成為推動全球能源轉型和實現碳中和目標的關鍵力量。從光伏產業來看,光伏技術經過數十年的發展,已經達到了較高的成熟度,且成本持續下降。太陽能電池板的效率不斷提高,而制造成本卻大幅降低,使得光伏電力成為眾多地區最經濟的發電方式之一。而儲能可解決光伏等可再生能源具有的間歇性特點,光伏與儲能的結合,形成了一個互補的能源解決方案。其提高了可再生能源的利用效率,也為用戶提供了更可靠的電力服務。中國光伏產業總產值在2070年有望達到71.6萬億元,新型儲能累計裝機規模有望在2070年達到537.8GW根據中國光伏行業協會的數據,2023年中國光伏產業規模持續擴大,多晶硅、硅片、電池、組件等主要制造環節產量同比增長均超過64%,行業總產值超過1.75萬億元。2024年一季度,光伏制造各環節繼續保持增長態勢,多晶硅、硅片、電池、組件產量分別約為52萬噸、240GW、173GW、138GW,同比增長分別為92.6%、108.7%、64.3%、48.9%。然而,產能的擴張遠超當前光伏裝機需求,使得企業利潤不斷壓縮。未來,光伏技術的進一步創新是提高產業上限的關鍵。同時,光伏全產業鏈出海也是調整目前中國光伏產業的另一個方向。預計中國光伏產業在2050年總產值達到29.75萬億元,同時開始進入行業成熟期和平穩增長期,增長趨于放緩,并在2070年達到71.60萬億元的總產值。根據CNESA的數據,中國新型儲能近年來高速發展,2023年累計裝機規模約達23.5GW。2023年,各類應用場景儲能項目建設規模屢創新高,然而鋰電池儲能設備產能過剩,導致價格暴跌。未來,海外市場的高盈利潛力吸引著中國儲能企業加大海外布局。中國儲能企業將進一步拓展國際市場。預計2030年中國新型儲能累計裝機規模超200GW,并在2070年達到537.8GW。(二)中國未來五十年碳中和發展機遇——新能源汽車及智慧交通未來五十年,碳中和產業鏈將成為中國經濟最具活力和潛力的增長點之一。從新能源產業鏈來看,光伏與儲能賽道極具發展潛力;從新能源車產業鏈來看,新能源汽車和智慧交通賽道發展前景廣闊從新能源車產業鏈來看,新能源汽車和智慧交通賽道將是全球交通行業最具潛力和變革力的兩大賽道,兩者是應對全球氣候變化、推動可持續發展和改善城市生活質量的關鍵所在。從新能源汽車產業來看,電池技術的不斷進步和規模化生產,使得新能源汽車的續航能力顯著提升,而成本則在逐漸降低。這不僅提升了消費者對新能源汽車的接受度,也促進了整個產業鏈的成熟與發展;從智慧交通產業來看,智慧交通通過集成大數據、云計算、物聯網等先進技術,實現車輛與基礎設施、車輛與車輛之間的智能互聯,提高交通效率。同時,智慧交通是智慧城市不可或缺的部分,它與城市規劃、公共服務、能源管理等領域緊密相連。中國擁有世界一流的新能源汽車供應鏈體系,預計2030年和2070年銷量分別達2,000萬輛和6,292.5萬輛根據中汽協數據,2023年中國新能源汽車產銷分別完成958.7萬輛和949.5萬輛,同比增長35.8%、37.9%,市場占有率達到31.6%。對比過去一年1,465.3萬輛的全球新能源汽車銷量,中國新能源汽車銷量占比近65%。經過多年的發展,中國已建成完備且具有競爭力的新能源汽車產業鏈,成功打通了整車、原材料、零部件、系統總成及制造裝備、基礎設施等關鍵環節,擁有世界一流的新能源汽車供應鏈體系。2030年,中國新能源汽車技術將高度成熟,無論是在電池壽命、充電速度、續航能力等方面均在全球市場具備顯著優勢,銷量預計可達2,000萬輛,市占率超過70%。同時,預計中國新能源汽車產業在2050年增速放緩并進入平穩增長期,2050年和2070年銷量有望分別達到4,813.2萬輛和6,292.5萬輛。根據中國智能交通協會數據,中國智慧交通市場規模由2020年的1,658億元增長至2023年的2,432億元。未來,自動駕駛技術將逐步成熟并廣泛應用于公共交通和個人交通工具中,電動汽車和智能網聯汽車的普及將改變交通結構,促進交通系統的低碳化和智能化。預計2030年和2070年中國智慧交通市場規模分別增長至3,422億元和8,324億元。

1

1 2

2 3

3 4

4