關(guān)于國(guó)內(nèi)碳價(jià)看漲,一個(gè)流行的說(shuō)法是,現(xiàn)在碳價(jià)太低了,與歐盟碳價(jià)存在巨大差距,這可能會(huì)增加出口到歐盟的鋼鐵和鋁產(chǎn)品的碳成本,如果價(jià)格接近的話(huà),對(duì)我們的出口企業(yè)將是有利的,因?yàn)檫@可以減少進(jìn)口商額外支付的CBAM費(fèi)用。

真的是這樣嗎?讓我們來(lái)看一下CBAM憑證費(fèi)用的計(jì)算方式。

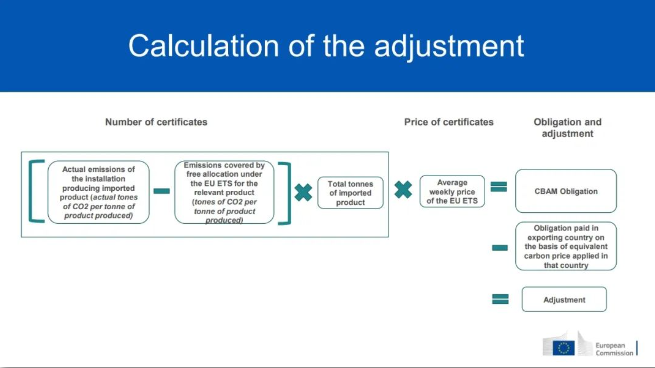

來(lái)源:國(guó)際貿(mào)易中心

上述截圖來(lái)自國(guó)際貿(mào)易中心網(wǎng)站上公開(kāi)的歐盟委員會(huì)制作的CBAM介紹文件,其中對(duì)CBAM的計(jì)算給出了明確公式,翻譯后的公式如下:

(生產(chǎn)產(chǎn)品的實(shí)際排放量-歐盟相關(guān)產(chǎn)品的免費(fèi)排放配額)x產(chǎn)品進(jìn)口量x EU-ETS每周平均價(jià)格=CBAM義務(wù)繳納費(fèi)用

針對(duì)“出口國(guó)已繳納碳價(jià)”這一項(xiàng),可以引申出一些問(wèn)題:

1、免費(fèi)分配的排放配額是否算作已繳納碳價(jià)?

2、購(gòu)買(mǎi)CCER用于抵銷(xiāo)碳排放是否算作已繳納碳價(jià)?

3、出口國(guó)在國(guó)內(nèi)履約根據(jù)組織計(jì)算排放量,但CBAM根據(jù)出口量計(jì)算,那么繳納的碳價(jià)如何分?jǐn)偅?/span>

對(duì)于第一個(gè)問(wèn)題,免費(fèi)分配的配額不算作已繳納碳價(jià)。

顯而易見(jiàn)的原因是,在計(jì)算CBAM義務(wù)繳納費(fèi)用時(shí),已經(jīng)將歐盟相關(guān)產(chǎn)品的免費(fèi)配額扣除了。因此,出口國(guó)的免費(fèi)配額當(dāng)然不能計(jì)算為已繳納碳價(jià)。只有實(shí)際排放量超出免費(fèi)分配部分,需要額外支付購(gòu)買(mǎi)配額的費(fèi)用才能計(jì)入。

因此,如果企業(yè)的碳強(qiáng)度在國(guó)內(nèi)處于領(lǐng)先水平,那么很可能在前期免費(fèi)分配的配額可以覆蓋履約,這意味著國(guó)內(nèi)碳價(jià)的高低不會(huì)影響CBAM憑證費(fèi)用的計(jì)算。

相反,對(duì)于碳強(qiáng)度較高的出口企業(yè)來(lái)說(shuō),在國(guó)內(nèi)購(gòu)買(mǎi)的有償配額才能進(jìn)行抵扣。但對(duì)于這些企業(yè)來(lái)說(shuō),也不能說(shuō)碳價(jià)越高對(duì)自身越有利。

對(duì)于第二個(gè)問(wèn)題,CCER抵銷(xiāo)也不算作已繳納碳價(jià)。

歐盟碳市場(chǎng)本身沒(méi)有減排量抵銷(xiāo)機(jī)制,只能通過(guò)配額來(lái)實(shí)現(xiàn)履約。另外抵銷(xiāo)的邏輯是在實(shí)際排放量側(cè)減少,而不是和配額一樣作為一種排放額度的類(lèi)型來(lái)實(shí)現(xiàn)履約。

雖然在實(shí)際操作中CCER和配額好像都是在義務(wù)側(cè)作用,但其實(shí)有所不同,減排量是作用在排放側(cè)。而CBAM的排放量申報(bào)顯然不能用過(guò)任何類(lèi)型的減排量抵銷(xiāo),所以采購(gòu)的CCER也無(wú)法計(jì)入“出口國(guó)已繳納碳價(jià)”。

對(duì)于第三、四個(gè)問(wèn)題,需待歐盟委員會(huì)后續(xù)文件明確。

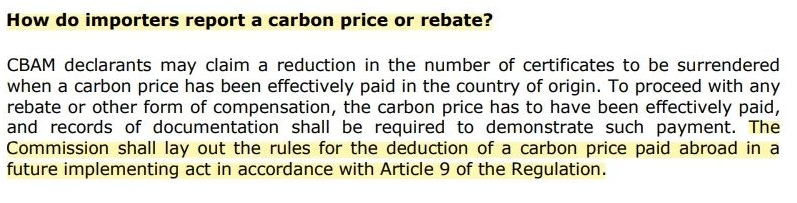

關(guān)于“出口國(guó)已繳納碳價(jià)”的具體計(jì)算和資料要求,目前還沒(méi)有細(xì)則出臺(tái)。歐洲委員會(huì)將在后續(xù)文件中明確相關(guān)規(guī)則。

根據(jù)歐委會(huì)發(fā)布的CBAM問(wèn)答文件,出口國(guó)已繳納的有效碳成本可以核減一部分憑證費(fèi)用,但具體計(jì)算和資料要求尚未確定。

來(lái)源:歐盟委員會(huì)

“出口國(guó)已繳納碳價(jià)”,也就是原文中的“effectively paid carbon price in the country of origin”,對(duì)于中國(guó)來(lái)說(shuō)就是碳排放權(quán)交易制度下的配額購(gòu)買(mǎi),而對(duì)于采取碳稅制度的國(guó)家來(lái)說(shuō),是在本國(guó)已繳納碳稅的抵扣。以上這些都屬于顯性碳價(jià)。

有觀點(diǎn)認(rèn)為隱性碳價(jià)也可能會(huì)納入計(jì)算,比如碳排放雙控政策下企業(yè)采購(gòu)綠證的成本,也應(yīng)該屬于碳價(jià)的一個(gè)類(lèi)型,應(yīng)該在CBAM上進(jìn)行核減;而對(duì)節(jié)能降碳技術(shù)的補(bǔ)貼,則屬于類(lèi)似免費(fèi)配額政策補(bǔ)助,可能會(huì)核增CBAM。

綜上,碳價(jià)上漲,并不能水漲船高地減少CBAM費(fèi)用,降低產(chǎn)品碳排放,才是提升國(guó)際競(jìng)爭(zhēng)力的主要方向。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來(lái)源與作者,版權(quán)歸原作者所有,若有侵權(quán),請(qǐng)聯(lián)系我們刪除。凡來(lái)源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來(lái)源。

- 碳圈新紀(jì)元!ISO與GHGP統(tǒng)一全球標(biāo)準(zhǔn)后企業(yè)如何搶占先機(jī)?

- 解讀產(chǎn)品碳足跡認(rèn)證體系:標(biāo)準(zhǔn)指引、監(jiān)管進(jìn)程與企業(yè)實(shí)務(wù)

- 內(nèi)蒙古電力集團(tuán)多元布局電碳業(yè)務(wù)

- 湖北省首個(gè)林業(yè)碳普惠方法學(xué)通過(guò)專(zhuān)家評(píng)審

- 河北開(kāi)啟鋼鐵產(chǎn)品碳足跡標(biāo)識(shí)認(rèn)證國(guó)家試點(diǎn)工作

- 國(guó)家能源局將配合有關(guān)部門(mén)繼續(xù)完善綠色金融服務(wù)政策

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9