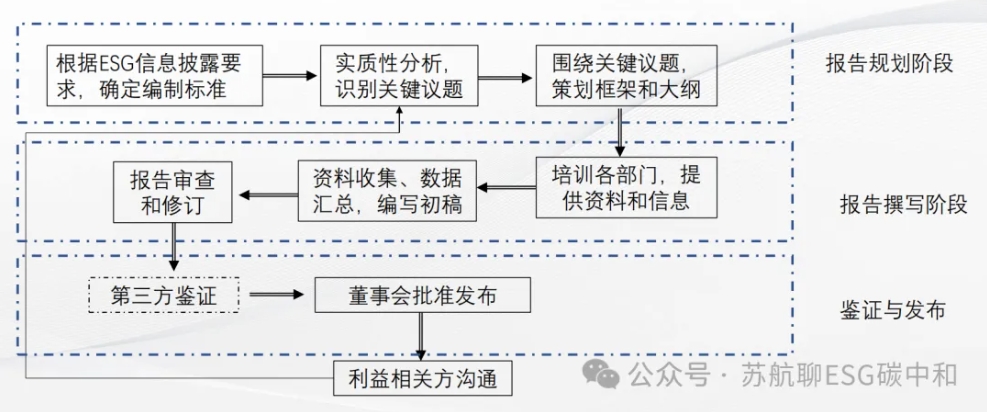

一、組建編寫團隊

確定團隊成員:編寫團隊應來自企業的多個部門,包括但不限于環境管理部門、人力資源部門、法務部門、財務部門和企業傳播部門等。這些部門能夠提供各自領域內的專業數據和見解。當然如果是購買服務的話就需要企業多部門人員的配合支持。

明確職責分工:為團隊成員分配明確的職責,如數據收集、內容撰寫、審核等,以確保編寫工作的順利進行。

二、了解監管要求和行業標準

研究監管要求:詳細了解企業所在交易所或監管機構對ESG披露的具體要求,包括強制性披露和自愿性披露的內容。

參考行業標準:選擇適合的ESG報告框架或標準作為編寫指南,如全球報告倡議組織(GRI)標準、可持續會計準則委員會(SASB)標準等。這些框架或標準提供了編寫ESG報告的規范和指導。

三、確定報告范圍和目標

界定報告范圍:根據企業的業務特點和利益相關者的需求,確定報告涵蓋的時間范圍、業務領域和關鍵議題。

設定報告目標:明確ESG報告的目標受眾、報告目的和預期效果,以便在編寫過程中保持針對性。

四、收集和分析數據

收集數據:通過內部系統、調查問卷、實地考察等方式,收集企業在環境、社會和公司治理方面的數據和信息。

數據分析:對收集到的數據進行分析,評估企業在ESG領域的表現和趨勢,找出優勢和不足。

五、撰寫報告內容

撰寫摘要:簡述企業在報告期內的ESG主要成就、挑戰和未來發展方向,方便讀者快速了解報告重點。

介紹ESG戰略和管理架構:闡述企業的ESG戰略、管理架構和政策制定情況,包括ESG委員會的組成和職責等。

詳細闡述ESG表現:

環境方面:描述企業在節能減排、資源利用、生態保護等方面的具體措施和成果。

社會方面:介紹企業在員工權益、供應鏈管理、社區參與等方面的實踐和貢獻。

公司治理方面:闡述企業的治理結構、風險管理、合規管理等方面的措施和成效。

使用案例和數據:結合具體的案例和數據來支撐企業的ESG表現,增強報告的可信度和說服力。

六、鑒證和修改

ESG報告鑒證:是指以會計師事務所為代表的獨立第三方專業鑒證機構作為鑒證服務提供方,對企業所發布的ESG報告中披露的信息與數據進行追溯與交叉驗證,隨后基于獨立第三方視角并依據特定鑒證標準,為ESG報告的準確性、可靠性和真實性提供包含“合理保證”與“有限保證”在內的不同程度的鑒證保證,并陳述相應的鑒證結論,用以增強各利益相關方對企業ESG報告的信任度。詳見ESG(20)| ESG報告鑒證是什么?怎么做?

內部審核:組織相關部門對報告進行內部評審,提出修改意見,確保數據的準確性和內容的合規性。

七、發布和溝通

發布報告:通過企業官方網站、證券交易所指定平臺等渠道正式發布ESG報告,確保利益相關者能夠方便地獲取報告。

利益相關者溝通:組織線上或線下溝通會,向投資者、客戶、員工、社區等利益相關者宣傳報告內容,解答他們的疑問,收集反饋意見。

八、持續改進

根據反饋優化ESG管理體系:根據利益相關者的反饋意見,不斷優化企業的ESG管理體系,為下一年的報告編制奠定基礎。

設定新的ESG目標和計劃:結合企業的實際情況和利益相關者的期望,設定新的ESG目標和計劃,推動企業向更加可持續和負責任的方向發展。

下期分享企業如何選擇適合企業的ESG報告編制標準,希望對大家有用,期待和大家合作共贏。

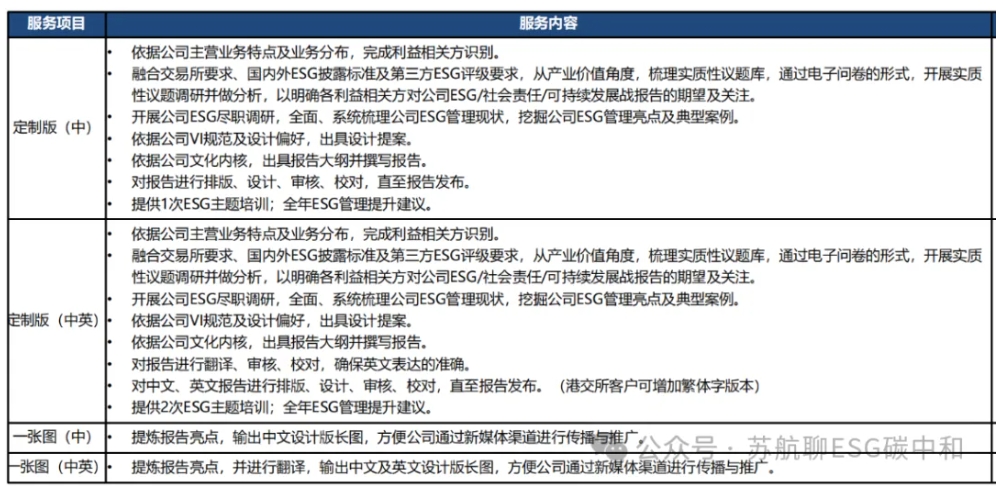

1.ESG報告編制類服務

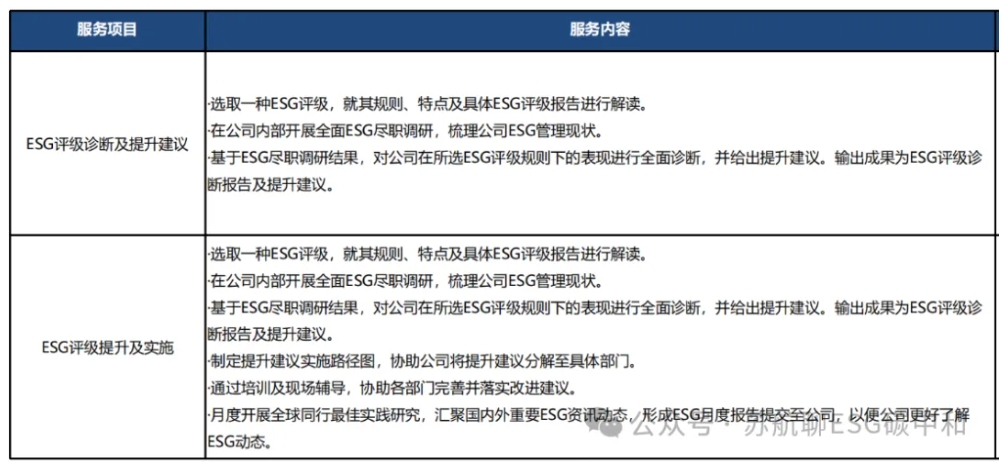

2.ESG評級提升類服務

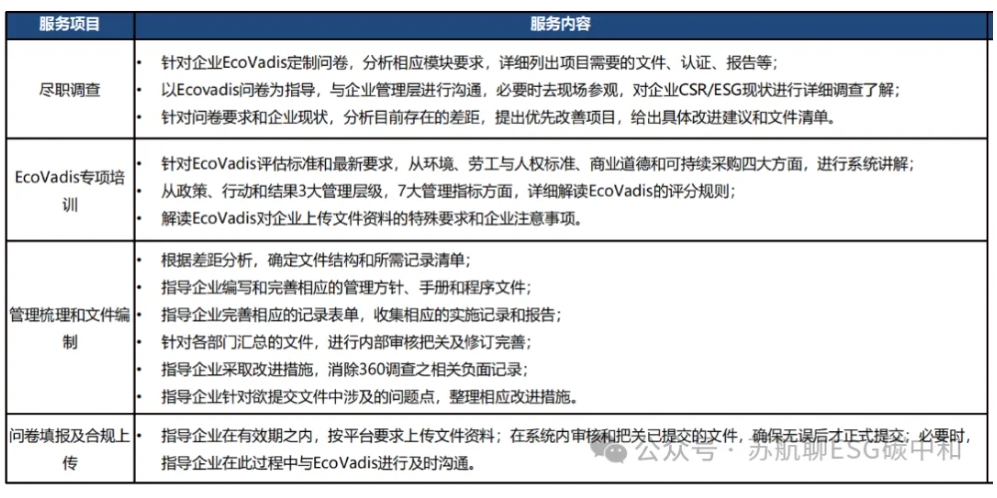

3.ESG審驗類咨詢服務

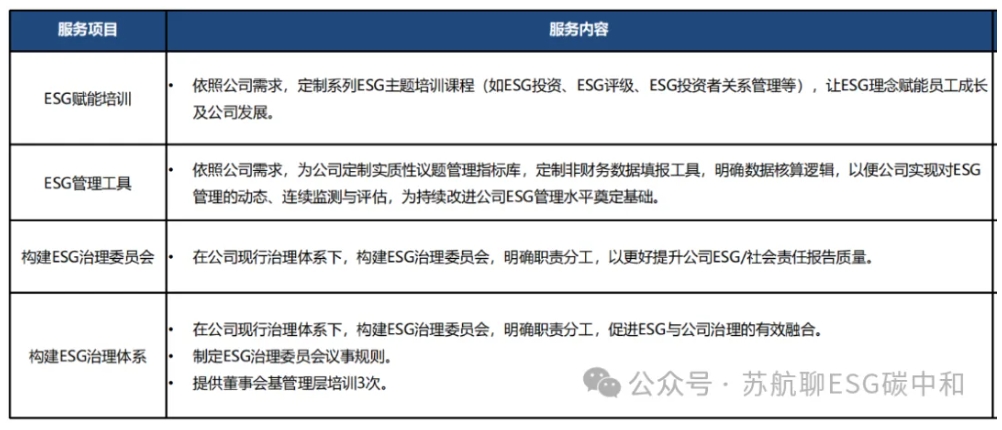

4.ESG管理提升類服務

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9