我國虛擬電廠建設經過十年的穩步發展,其發展條件已逐漸成熟,發展路徑也逐步從政府主導的資源調度和補貼依賴,轉向市場化運營的新階段。今年初,國家發展改革委、國家能源局發布《關于加快推進虛擬電廠發展的指導意見(發改能源〔2025〕357號)》,從國家層面推動虛擬電廠發展。虛擬電廠正迎來前所未有的行業變革,本文將深入分析當前其面臨的新形勢及由此帶來的新變化。

新形勢:電力市場加速變革重塑虛擬電廠發展前景

2025年是全國統一電力市場計劃初步建成的關鍵之年,我國電力市場建設已步入加速發展階段。今年以來,國家發改委與國家能源局連續發布了一系列重要文件,包括《關于深化新能源上網電價市場化改革促進新能源高質量發展的通知(發改價格〔2025〕136號)》和《關于全面加快電力現貨市場建設工作的通知(發改辦體改〔2025〕394號)》等。這些文件的出臺不僅進一步擴大了市場主體的參與范圍,有力推動了我國電力市場的建設進程,同時也為虛擬電廠的發展提供了更廣闊的空間。

(一)各地現貨市場加速推進、全國統一電力市場格局漸成

現貨市場建設進程對虛擬電廠的發展起著至關重要的影響。相比于需求響應,現貨市場價格隨供需實時波動,可以為虛擬電廠創造更廣闊的套利空間。從我國當前電力市場的建設情況來看,廣東、山東、山西、甘肅、蒙西、湖北、浙江等7個省級現貨市場已轉入正式運行。根據394號文,2025年底前,全國各省將基本實現電力現貨市場全面覆蓋,并全面開展連續結算運行。

此外,統一電力市場建設的推進也為虛擬電廠擴大了發展空間。資源的聚合能力是虛擬電廠的核心競爭力,而全國統一電力市場的日益成熟與完善,將進一步放大這一聚合效應。目前,省間現貨市場已進入正式運行階段,這不僅為全國統一電力市場的加速建設、實現電力資源在全國范圍內的優化配置奠定了堅實基礎,更為推動虛擬電廠在更廣范圍、更高效率的層面上實現資源調配與價值創造提供支撐。

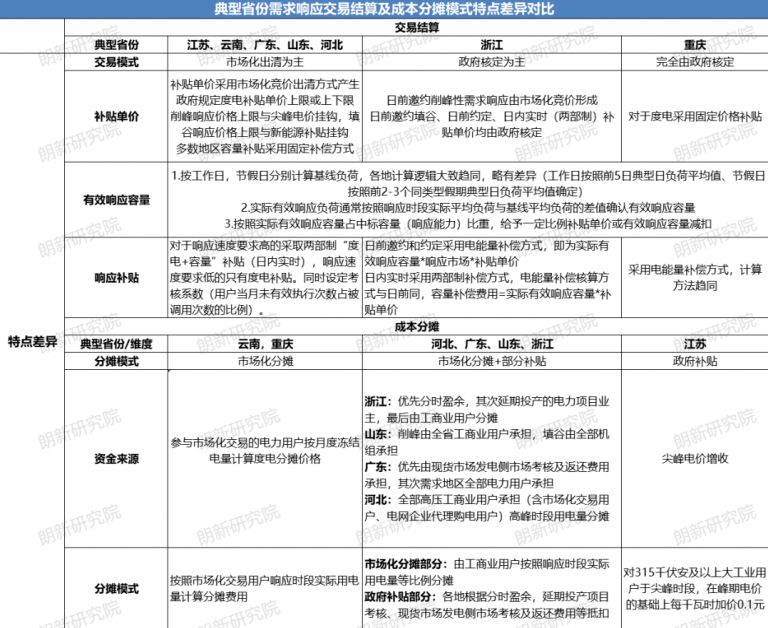

(二)需求響應固定補貼逐漸轉向市場化轉變

需求響應是我國虛擬電廠的主要收益來源。隨著電力市場的不斷成熟,尤其是現貨市場的發展,需求響應機制也在發生演變,其激勵方式逐漸從“固定補貼模式”向“市場競價模式”轉變。本文對國內典型省份的需求響應政策進行了梳理,僅浙江、重慶等少數省份仍執行政府核定的固定單價補貼,江蘇、山東、廣東等多數省份的補貼單價已經由市場化競價形成。這種“斷奶”式調整倒逼虛擬電廠運營商將重心轉向更具可持續性的市場獲利機制,對自身盈利能力提出了更高要求。

表1 典型省份需求響應交易結算及成本分攤模式特點差異對比

圖片來源:朗新研究院《電力現貨市場發展浪潮下,需求響應的新變化、新趨勢與新方向》

(三)新能源逐步進入電力市場化交易

今年初,136號文發布,要求新能源項目上網電量原則上全部進入電力市場,上網電價通過市場交易形成。分布式電源也需要參與電力市場交易。然而,分布式電源單體規模小,直接參與市場面臨議價能力弱、交易成本高、風險管理難等困境。

為此,各省發布的136號文落地細則明確了分布式電源除直接參與市場外,還可以通過聚合商(如虛擬電廠)參與市場。這意味著虛擬電廠可以很好地成為連接分布式電源與電力市場的載體,通過規模化聚合提升整體議價能力,依托專業化運營有效降低單體參與的交易成本與風險,并優化資源組合與協同調度,實現聚合資源收益的最大化。

新變化:運營形態、盈利模式、技術要求、競爭格局面臨巨大變革

在電力市場建設持續深化的大背景下,從國家的頂層設計到地方的具體實踐,已形成統一基調,即引導虛擬電廠通過聚合分布式電源、可調負荷等資源參與電力市場,以釋放其在削峰填谷、平衡供需等方面的調節潛力。這一趨勢對于虛擬電廠而言,意味著一場涉及運營形態、盈利模式、技術要求、競爭格局等多方面的巨大變革。

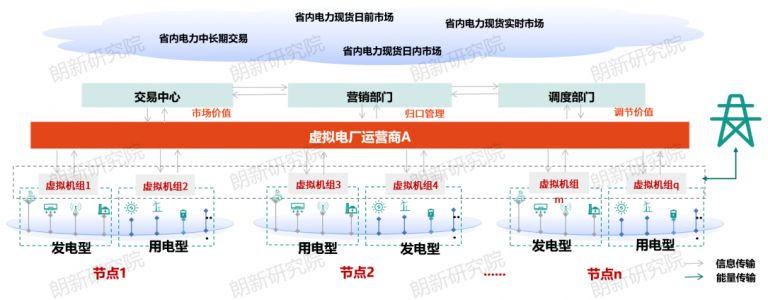

(一)形態變化:從單一模式轉向多節點分布式虛擬機組集群

在政策、市場的驅動下,虛擬電廠可同時參與電能量市場與調節性市場(需求響應、輔助服務等),虛擬電廠的形態也開始變化,單一虛擬電廠的傳統運營形態被徹底打破,運營商可注冊管理多個分布于不同節點下的虛擬機組(交易單元),一家虛擬電廠運營商可有多個虛擬機組。對虛擬電廠運營商而言,其核心競爭力已從“資源聚合”轉向“精準匹配”,資源的類型、地理位置分布、關鍵時段的調節能力對于運營商在電力市場中優化決策、提升收益至關重要。

圖1 虛擬電廠新形態多節點分布式虛擬機組集群

(二)盈利趨勢:從補貼為主逐步轉向從市場獲利,盈利空間變大但是穩定收益變少

如前文所述,各地電力現貨市場、市場化需求響應在加速推進,這同時也意味著虛擬電廠的盈利模式正逐漸從補貼為主轉向市場獲利。這一方面為虛擬電廠打開了盈利空間,但收益的波動性也同步增加,對運營商的市場博弈能力提出了更高要求。在此背景下,各地結合自身電力市場建設進度、資源稟賦等實際情況,出臺虛擬電廠專項政策,以引導其規范發展,并探索適配本地特點的盈利路徑。據統計,截至7月底,上海、廣東、山西、陜西、山東等多個省份已累計出臺33項虛擬電廠專項政策。從這些政策內容來看,虛擬電廠的商業模式大致可歸納為三類:

第一類是政策激勵型,以上海、安徽等大部分省份為代表。在這種模式下,虛擬電廠的盈利方式仍比較保守,主要參與需求響應、輔助服務等交易品種,盈利來源以固定補貼為主。不同省市補貼額度不同,收益具備可預測性,但整體市場規模相對有限。

第二類是市場主導型,以山西、山東等現貨市場相對成熟的省份為代表。在這些省份中,虛擬電廠常態化參與現貨市場,通過批零價差、跨市及跨期套利等方式獲利。此種模式下不存在保底收益,收益高風險大,與運營商本身的交易策略、資源基礎密切相關。

第三類是過渡型,一般是現貨市場未常態化運行地區。在這些地區,需求響應緊急情況下會設置兜底機制,虛擬電廠運營商此時可在多個市場中尋求獲利機會。當機制條件滿足時,運營商在市場選擇過程中需進行內部博弈,以實現收益最大化。

表2 虛擬電廠的商業模式主要類型

(三)技術要求:AI、區塊鏈等技術的賦能價值凸顯,但需與實際場景融合

虛擬電廠運營形態和盈利趨勢的變化也對其技術條件提出了更高要求,一方面需要適配現貨市場高頻波動的復雜環境,另一方面面臨大量分布式資源的實時聚合與智能調配需求。

在此背景下,AI、區塊鏈等技術的賦能價值愈發凸顯,可以通過整合氣象數據、用戶用電行為、多節點負荷特性等多維信息,提升負荷與新能源預測精度、響應時間、交易策略優化周期,更能實現跨節點虛擬機組的動態優化調度。然而,技術價值的真正釋放,關鍵在于其與實際應用場景的深度優化融合,尤其在交易申報、市場出清和結算等環節更需凸顯技術適配性。

(四)競爭格局:短期內市場競爭會加劇,最終或呈現由幾家大企業主導的市場競爭格局

虛擬電廠外部環境的發展演變,短期內迅速吸引了能源央企、第三方聚合商、新能源企業、傳統售電公司等多方主體積極布局,行業由此呈現出多元主體競爭的新態勢。據企查查數據顯示,截止2025年9月,我國虛擬電廠相關企業注冊量已有900余家,代表企業有華為、國電南瑞、特銳德、國網信通、南網能源等。大量市場玩家的涌入必將導致市場競爭顯著白熱化,不僅在資源搶奪、技術研發上展開激烈角逐,在用戶拓展和市場份額占據方面也競爭激烈。

因而,從中長期而言,隨著電力市場不斷成熟,那些能夠高效整合分散的分布式能源,可靈活應對不同區域的電網特性和市場規則,精準把握市場動態并制定最優交易策略的企業,將更容易在市場競爭中脫穎而出,最終市場或形成由少數頭部企業主導、中小企業在細分領域補充發展的格局。

結語

從補貼走向市場,虛擬電廠的盈利之路充滿機遇與挑戰,唯有主動擁抱變化、構建核心競爭力的虛擬電廠運營商,方能在這場變革中贏得可持續發展的未來。下篇,將圍繞“虛擬電廠如何在電力市場中實現持續盈利”這一命題展開探討。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9