鋼鐵是當(dāng)今社會(huì)的核心支柱之一,作為最重要的工程和建筑材料之一,它存在于我們生活的方方面面。然而,該行業(yè)現(xiàn)在需要應(yīng)對(duì)從環(huán)境和經(jīng)濟(jì)角度減少碳足跡的壓力。目前,鋼鐵行業(yè)是三大二氧化碳生產(chǎn)商之一,排放的地點(diǎn)有限;因此,鋼鐵廠是脫碳的理想選擇。雖然該行業(yè)必須適應(yīng)這些新情況,但它也可以利用它們作為維護(hù)其長(zhǎng)期繼續(xù)運(yùn)營(yíng)許可的機(jī)會(huì)。

2015年,190個(gè)國(guó)家通過(guò)了《巴黎協(xié)定》,全球應(yīng)對(duì)氣候變化的威脅又向前邁進(jìn)了一步。2019 年,聯(lián)合國(guó)宣布包括英國(guó)和歐盟(波蘭除外)在內(nèi)的 60 多個(gè)國(guó)家承諾到 2050 年實(shí)現(xiàn)碳中和,盡管中國(guó)、印度和美國(guó)這三個(gè)主要排放國(guó)不在那個(gè)數(shù)字之中。 此外,一些國(guó)家已承諾努力爭(zhēng)取更早的日期。這些協(xié)議共同導(dǎo)致在所有工業(yè)部門尋求脫碳的壓力越來(lái)越大。

2018年每生產(chǎn)一噸鋼平均排放1.85噸二氧化碳,約占全球二氧化碳排放量的8%。 因此,全球尤其是歐洲的鋼鐵企業(yè)越來(lái)越多地面臨脫碳挑戰(zhàn)。這一挑戰(zhàn)是由超越《巴黎協(xié)定》的三個(gè)關(guān)鍵發(fā)展推動(dòng)的:

不斷變化的客戶要求和對(duì)碳友好型鋼材產(chǎn)品的需求不斷增長(zhǎng)。在包括汽車行業(yè)在內(nèi)的各個(gè)行業(yè)都已經(jīng)觀察到這一趨勢(shì),大眾汽車或豐田等制造商的雄心勃勃的目標(biāo)是從其整個(gè)價(jià)值鏈(包括其供應(yīng)商)中完全消除碳排放,并采用完整的生命周期視角。

進(jìn)一步收緊碳排放法規(guī)。這體現(xiàn)在二氧化碳減排目標(biāo)以及歐洲綠色協(xié)議中概述的二氧化碳排放價(jià)格上漲上。

投資者和公眾對(duì)可持續(xù)發(fā)展的興趣日益濃厚。例如,氣候變化機(jī)構(gòu)投資者集團(tuán)是一個(gè)擁有 250 多名投資者和管理超過(guò) 30 萬(wàn)億美元資產(chǎn)的全球網(wǎng)絡(luò),它提高了鋼鐵行業(yè)在氣候變化面前保護(hù)其未來(lái)的期望。與此同時(shí),全球投資公司貝萊德已確認(rèn)其對(duì)環(huán)境負(fù)責(zé)的業(yè)務(wù)發(fā)展和可持續(xù)投資的承諾。

最近的研究估計(jì),全球鋼鐵行業(yè)可能會(huì)發(fā)現(xiàn),如果鋼鐵公司無(wú)法減少對(duì)環(huán)境的影響,大約 14% 的潛在價(jià)值將面臨風(fēng)險(xiǎn)。 因此,脫碳應(yīng)該是保持經(jīng)濟(jì)競(jìng)爭(zhēng)力和保留行業(yè)運(yùn)營(yíng)許可的重中之重。此外,10 到 15 年的長(zhǎng)投資周期、數(shù)十億美元的融資需求和有限的供應(yīng)商能力使這個(gè)問(wèn)題變得更加相關(guān),并鎖定了解決脫碳挑戰(zhàn)的重要準(zhǔn)備時(shí)間。

如果無(wú)法減少對(duì)環(huán)境的影響,鋼鐵公司 14% 的潛在價(jià)值將面臨風(fēng)險(xiǎn)

作為回應(yīng),可以在即將建成的(綠地)場(chǎng)地或現(xiàn)有(棕地)設(shè)施中實(shí)施脫碳措施,例如建立或改用氫基 (H 2 ) 鋼鐵生產(chǎn)。 后一種機(jī)會(huì)需要對(duì)現(xiàn)有設(shè)備進(jìn)行改造或可能完全重建設(shè)施,以實(shí)施脫碳生產(chǎn)過(guò)程。脫碳的最佳步驟因地點(diǎn)和地點(diǎn)而異,具體取決于技術(shù)可行性、現(xiàn)有基礎(chǔ)設(shè)施、市場(chǎng)需求、運(yùn)營(yíng)成本(即可再生電力的價(jià)格、廢料價(jià)格)和監(jiān)管環(huán)境等因素。

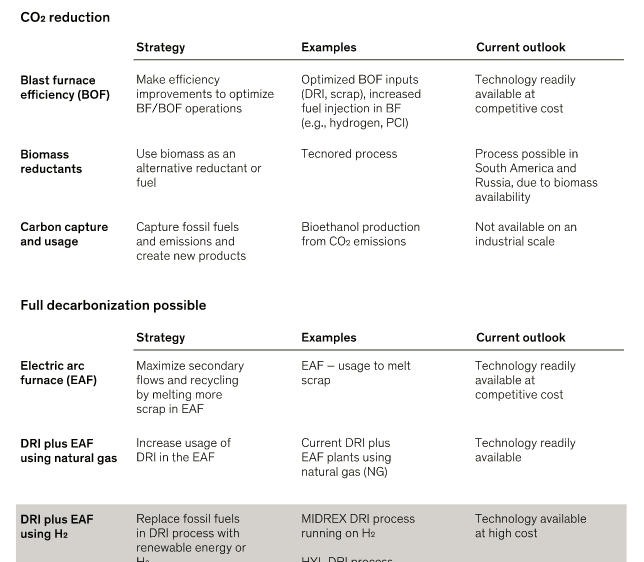

鋼鐵生產(chǎn)脫碳技術(shù)概況

展望未來(lái),鋼鐵生產(chǎn)商需要評(píng)估、評(píng)估和決定一種技術(shù)上和經(jīng)濟(jì)上可行的方法來(lái)減少他們的碳足跡。

鋼鐵可以通過(guò)兩種主要工藝生產(chǎn):使用集成高爐 (BF)/堿性氧氣轉(zhuǎn)爐 (BOF) 或電弧爐 (EAF)。雖然綜合企業(yè)用鐵礦石生產(chǎn)鋼鐵并需要煤作為還原劑,但電弧爐生產(chǎn)商使用廢鋼或直接還原鐵 (DRI) 作為主要原材料。由于歐洲主要的生產(chǎn)方法是傳統(tǒng)的、依賴煤炭的 BF/BOF 工藝,因此非常需要評(píng)估替代突破性技術(shù)以減少二氧化碳排放。事實(shí)上,幾乎所有歐洲鋼鐵生產(chǎn)商目前都在制定脫碳戰(zhàn)略并運(yùn)行試點(diǎn)工廠以評(píng)估不同的生產(chǎn)技術(shù)(圖表 1)。這些包括:

BF/BOF 效率計(jì)劃。這些計(jì)劃以不同的方式提高效率和/或減少生產(chǎn)損失,例如:1) 通過(guò)最大限度地提高原材料中的鐵含量來(lái)優(yōu)化高爐爐料組合,以減少煤作為還原劑的使用,2) 增加燃料噴射的使用例如,通過(guò)噴煤 (PCI)、天然氣、塑料、生物質(zhì)或氫氣(作為頂部的附加試劑),或 3) 在 BF 中使用焦?fàn)t煤氣作為能源,僅舉幾例選項(xiàng)。這些過(guò)程可能有可能在不消除二氧化碳的情況下減少二氧化碳排放,但不能提供完全碳中和的鋼鐵生產(chǎn)。

生物質(zhì)還原劑。這個(gè)過(guò)程使用生物質(zhì),例如加熱和干燥的糖、能源甘蔗或熱解的桉樹,作為替代還原劑或燃料。因此,它具有區(qū)域依賴性,主要在生物質(zhì)供應(yīng)有保證的地區(qū)很重要,例如南美或俄羅斯。在歐洲,生物質(zhì)的可用性可能不足以大規(guī)模減少碳排放。

碳捕獲和使用。 這利用排放物為化學(xué)工業(yè)創(chuàng)造新產(chǎn)品,例如氨或生物乙醇。目前,碳捕獲和使用在技術(shù)上還不成熟,而且還有待在經(jīng)濟(jì)上得到證明。

增加廢鋼電爐的份額。該過(guò)程通過(guò)在 EAF 中熔化更多廢料來(lái)最大化二次流動(dòng)和回收。EAF 生產(chǎn)商對(duì)環(huán)境更友好,對(duì)需求的起伏更靈活。然而,轉(zhuǎn)向以電爐為基礎(chǔ)的鋼鐵生產(chǎn)需要未來(lái)可再生電力的商業(yè)供應(yīng),以及優(yōu)質(zhì)廢鋼的充足供應(yīng)。優(yōu)質(zhì)廢料是生產(chǎn)優(yōu)質(zhì)產(chǎn)品所必需的,目前主要通過(guò)綜合路線生產(chǎn)。如果無(wú)法獲得優(yōu)質(zhì)廢鋼,則可以將低質(zhì)量廢鋼與 DRI 混合以確保高質(zhì)量的 EAF 輸入。 提高 EAF 鋼鐵生產(chǎn)的份額將在鋼鐵行業(yè)脫碳中發(fā)揮關(guān)鍵作用。然而,這一作用將取決于高質(zhì)量廢料的區(qū)域可用性,因此在高質(zhì)量廢料供應(yīng)不足的地區(qū)可能會(huì)受到限制,因此必須采用其他技術(shù)。對(duì)高質(zhì)量廢鋼的需求增加也將導(dǎo)致基于 EAF 的鋼鐵生產(chǎn)產(chǎn)生額外成本。

優(yōu)化 DRI 和 EAF。這需要增加 DRI 與 EAF 的結(jié)合使用。基于 DRI 的還原比集成方法排放更少的二氧化碳,并且能夠在 EAF 中生產(chǎn)高質(zhì)量的產(chǎn)品。高質(zhì)量的產(chǎn)品需要最高質(zhì)量的廢鋼;如果廢料有限,則必須使用 DRI 以保證特定質(zhì)量。DRI 生產(chǎn)需要廉價(jià)且容易獲得的天然氣。因此,天然氣價(jià)格較低的地區(qū)(中東或北美)是 DRI 的大生產(chǎn)國(guó),而該過(guò)程在歐洲則不太常見。選定的歐洲鋼鐵企業(yè)進(jìn)口熱壓塊鐵(HBI,一種反應(yīng)性較低且因此可運(yùn)輸?shù)?DRI 形式),以在 BF 中使用以優(yōu)化爐料組合或在 EAF 中將其與廢料混合以提高質(zhì)量。

使用氫的 DRI 和 EAF。 這將綠色氫基 DRI 和廢料與 EAF 結(jié)合使用。該工藝用可再生能源生產(chǎn)的氫氣替代 DRI 生產(chǎn)階段的化石燃料。它代表了一種經(jīng)過(guò)技術(shù)驗(yàn)證的生產(chǎn)方法,可以實(shí)現(xiàn)幾乎無(wú)排放的鋼鐵生產(chǎn)。所有主要的歐洲鋼鐵企業(yè)目前都在構(gòu)建或已經(jīng)在測(cè)試氫基鋼鐵生產(chǎn)工藝,要么使用氫氣作為 PCI 替代品,要么使用氫氣直接還原。在這一點(diǎn)上,需要注意的是,基于 EAF 的鋼鐵生產(chǎn)不需要完全綠色的氫基 DRI 供應(yīng)即可滿足當(dāng)前客戶的要求并實(shí)現(xiàn)碳中和。

由于 BF/BOF 效率計(jì)劃只能減少二氧化碳排放,而不能完全消除它們,因此它們不是長(zhǎng)期解決方案。生物質(zhì)還原劑和碳捕獲和利用要么僅在某些地區(qū)可行,要么仍處于發(fā)展的早期階段。生產(chǎn)優(yōu)質(zhì)鋼的 EAF 的份額將增加,但需要廢鋼和 DRI 的可用性。因此,采用氫結(jié)合廢鋼、DRI 和 EAF 的方法目前被認(rèn)為是實(shí)現(xiàn)碳中和鋼鐵生產(chǎn)的最可行選擇和長(zhǎng)期解決方案,尤其是在歐洲。

綠色氫基鋼鐵生產(chǎn)作為靈丹妙藥?

盡管氫是地球上最豐富的元素之一,但其純凈形式卻很稀有。從其化合物中提取氫需要大量能量。盡管這些能源可能多種多樣,但最流行的制氫方法是二氧化碳密集型。世界上大部分的氫氣生產(chǎn)都是通過(guò)蒸汽甲烷重整 (SMR) 生產(chǎn)的“灰色氫氣”,它同時(shí)形成氫氣和二氧化碳。相比之下,“藍(lán)氫”一詞專指涉及碳捕獲和使用或儲(chǔ)存排放的二氧化碳的氫氣生產(chǎn)。此外,電力密集型電解水是另一種制氫工藝,也是唯一的碳中和技術(shù)(前提是可以使用可再生能源);這被稱為“綠色氫”。

在鋼鐵生產(chǎn)中通常有兩種使用(綠色)氫的方法。首先,它可以用作 PCI 的替代注入材料,以提高傳統(tǒng)高爐的性能。盡管 PCI 的使用很普遍,但最近建立了第一批使用氫氣注入的試點(diǎn)工廠,以評(píng)估脫碳潛力。然而,雖然將(綠色)氫注入高爐可以減少高達(dá) 20% 的碳排放,但這并不能提供碳中和的鋼鐵生產(chǎn),因?yàn)槠胀捊姑喝匀皇歉郀t中必不可少的還原劑。

其次,氫氣可用作替代還原劑來(lái)生產(chǎn) DRI,DRI 可使用 EAF 進(jìn)一步加工成鋼。這種 DRI/EAF 路線是一種經(jīng)過(guò)驗(yàn)證的生產(chǎn)工藝,目前使用天然氣作為還原劑,例如中東的參與者可以使用廉價(jià)的天然氣供應(yīng)。然而,直接還原過(guò)程也可以用氫氣進(jìn)行。基于使用綠色氫以及來(lái)自風(fēng)能、太陽(yáng)能或水的可再生電力,DRI/EAF 設(shè)置可實(shí)現(xiàn)近乎碳中性的鋼鐵生產(chǎn)。

更詳細(xì)地說(shuō),大規(guī)模、綠色的氫基 DRI/EAF 鋼生產(chǎn)工藝涉及以下核心工藝步驟:

綠色制氫。綠色氫氣是通過(guò)電解水在需要大量電力的過(guò)程中產(chǎn)生的。從可再生能源中獲得足夠的電力將是歐洲綠色制氫的主要挑戰(zhàn)。

DRI生產(chǎn)。在 DRI 工廠中,DR 球團(tuán)形式的鐵礦石 用氫氣還原以形成 DRI。9 使用氫氣作為還原劑只會(huì)釋放水(即不會(huì)產(chǎn)生碳排放)。

使用 EAF 的粗鋼生產(chǎn)。在 EAF 中,DRI 與廢鋼一起被加熱和液化以生產(chǎn)粗鋼。在此過(guò)程中使用電力(假設(shè)它來(lái)自可再生能源)不會(huì)導(dǎo)致任何碳排放。

純氫基生產(chǎn)工藝的關(guān)鍵成本驅(qū)動(dòng)因素,即最大程度地使用綠色氫基 DRI,與電弧爐工藝類似,包括原材料和電力以及加工和勞動(dòng)力成本。最大的成本差異和不確定性是制氫(主要由電解水的電力成本決定)和使用可再生能源運(yùn)行電爐和連鑄機(jī)。

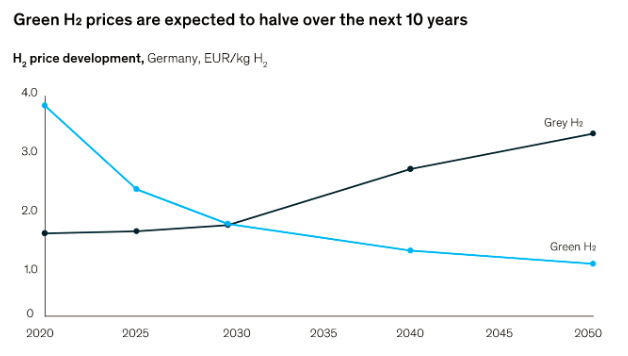

今天的綠色氫氣價(jià)格很高,但隨著時(shí)間的推移,這些價(jià)格預(yù)計(jì)會(huì)迅速下降(圖表 2)。

從歷史上看,用于灰色制氫的氣體比用于綠色制氫的可再生電力便宜,因此過(guò)去很少使用電解。今天,灰色氫的價(jià)格不到綠色氫的一半;然而,預(yù)計(jì)到 2030 年價(jià)格將出現(xiàn)逆轉(zhuǎn)。綠色氫的價(jià)格下降是由以下因素推動(dòng)的:a) 太陽(yáng)能和風(fēng)能價(jià)格下降導(dǎo)致可再生電力成本下降,以及 b) 電解槽成本下降。電解槽成本的下降是基于生產(chǎn)規(guī)模擴(kuò)大、學(xué)習(xí)率、系統(tǒng)規(guī)模從 2 兆瓦時(shí)增加到 90 兆瓦時(shí)以及效率提高。因此,預(yù)計(jì)綠色氫將變得更加便宜。由于對(duì)二氧化碳排放的懲罰力度加大,灰氫價(jià)格將受到影響。

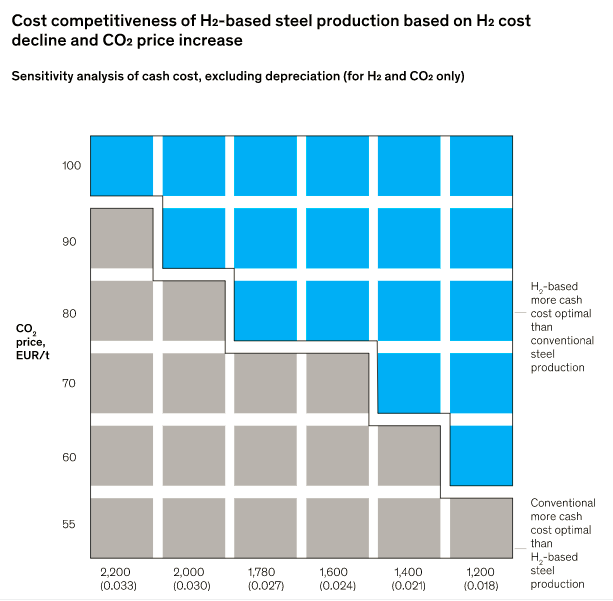

為了評(píng)估純綠色氫基鋼鐵生產(chǎn)與傳統(tǒng)高爐生產(chǎn)相比的整體經(jīng)濟(jì)競(jìng)爭(zhēng)力,還需要考慮二氧化碳的成本。

在歐洲,歐盟排放交易體系 (EU ETS) 奉行限額與交易策略。EU ETS 內(nèi)的公司可以排放的溫室氣體總量受特定于行業(yè)的排放配額數(shù)量“上限”的限制。隨著時(shí)間的推移,上限會(huì)降低,總排放配額也會(huì)下降。在上限內(nèi),公司可以獲得或購(gòu)買配額。每年,公司都必須放棄所有配額以彌補(bǔ)排放量,否則將受到重罰。預(yù)計(jì)到 2050 年,二氧化碳價(jià)格將大幅上漲,并將高度依賴于每個(gè)歐盟國(guó)家的政治法規(guī)。2019 年底,歐洲二氧化碳的平均價(jià)格為每噸 25 歐元。德國(guó)已經(jīng)宣布 2026 年后價(jià)格將在每噸 55 至 65 歐元之間 到 2050 年,每噸 100 至 150 歐元的二氧化碳價(jià)格在歐洲可能成為現(xiàn)實(shí)。

此外,只有在排除資本支出影響(折舊)的情況下,氫基鋼的成本競(jìng)爭(zhēng)力評(píng)估才可行,因?yàn)閭鹘y(tǒng)的鋼鐵生產(chǎn)資產(chǎn)大部分已注銷。然而,純氫基鋼鐵生產(chǎn)(DRI 加 EAF)的資本支出要求與所需的氫氣運(yùn)輸和儲(chǔ)存相結(jié)合將非常重要。二氧化碳價(jià)格飆升和氫氣價(jià)格下降對(duì)于確保純氫基鋼鐵生產(chǎn)的經(jīng)濟(jì)可行性(根據(jù)現(xiàn)金成本)至關(guān)重要。為此,可再生能源電力價(jià)格需要降至約 0.027 歐元/千瓦時(shí)的門檻以下,以確保綠色氫的生產(chǎn)具有成本效益(圖表 3)。

預(yù)計(jì) 2030 年二氧化碳價(jià)格約為每噸 55 歐元,氫氣價(jià)格約為每噸 1,780 歐元(隱含電價(jià)為每千瓦時(shí) 0.027 歐元),傳統(tǒng)鋼鐵生產(chǎn)仍具有現(xiàn)金成本優(yōu)勢(shì)。然而,一旦氫氣價(jià)格下降(受電力成本驅(qū)動(dòng))或二氧化碳價(jià)格上漲,這種情況就會(huì)發(fā)生變化。按照這一邏輯,純氫基鋼鐵生產(chǎn)預(yù)計(jì)在 2030 年至 2040 年間在歐洲具有現(xiàn)金成本競(jìng)爭(zhēng)力。 因此,撇開環(huán)境問(wèn)題和任何潛在的公眾擔(dān)憂以及投資者因未達(dá)到二氧化碳排放目標(biāo)而產(chǎn)生的后果不談,該行業(yè)很可能會(huì)在歐洲看到首次用 DRI 和 EAF 設(shè)施大規(guī)模更換綜合生產(chǎn)設(shè)施。

氫基煉鋼將是一項(xiàng)關(guān)鍵的生產(chǎn)技術(shù)。

在這種情況下,重要的是要注意,實(shí)現(xiàn)碳中和鋼鐵工業(yè)的目標(biāo)不需要完全過(guò)渡到純氫基鋼鐵生產(chǎn)。相反,氫基煉鋼將代表一項(xiàng)關(guān)鍵生產(chǎn)技術(shù),以取代目前的綜合轉(zhuǎn)爐路線(可能側(cè)重于使用綜合轉(zhuǎn)爐路線生產(chǎn)的高質(zhì)量產(chǎn)品的份額)以及其他生產(chǎn)技術(shù),例如擴(kuò)展使用基于廢料的電弧爐。這種組合將降低運(yùn)營(yíng)成本(如上文針對(duì)純氫基鋼鐵生產(chǎn)所強(qiáng)調(diào)的那樣),減少投資需求,并將實(shí)現(xiàn)碳中性鋼鐵生產(chǎn)。

歐洲鋼鐵企業(yè)的潛在前進(jìn)道路

如今,使用 EAF 進(jìn)行氫基鋼鐵生產(chǎn)在技術(shù)上是可行的,并且已經(jīng)被認(rèn)為是鋼鐵行業(yè)大規(guī)模脫碳的潛在長(zhǎng)期解決方案的一部分。問(wèn)題不在于這種轉(zhuǎn)變是否會(huì)發(fā)生,而是何時(shí)以及在多大程度上發(fā)生。然而,有多種相互依存的因素將決定鋼鐵行業(yè)何時(shí)出現(xiàn)脫碳臨界點(diǎn)。我們確定了影響未來(lái)發(fā)展和采用綠色氫基鋼的時(shí)間的六個(gè)外部因素:

電源。綠色氫基鋼鐵需要大幅增加可再生能源發(fā)電的容量。換句話說(shuō),生產(chǎn)200萬(wàn)噸氫基鋼所需的總能量約為8.8太瓦時(shí),相當(dāng)于300至1100臺(tái)風(fēng)力渦輪機(jī)的輸出(取決于當(dāng)前和未來(lái)渦輪機(jī)的輸出能力) . 因此,可用性、穩(wěn)定的供應(yīng)和有競(jìng)爭(zhēng)力的可再生能源成本是技術(shù)轉(zhuǎn)變的關(guān)鍵決定性因素。

供氫安全。未來(lái)向氫基鋼鐵的轉(zhuǎn)變?cè)诤艽蟪潭壬先Q于工業(yè)規(guī)模上綠色氫的廣泛可用性。生產(chǎn)200萬(wàn)噸氫基鋼需要14.4萬(wàn)噸綠色氫氣。生產(chǎn)這一數(shù)量的綠色氫需要 900 兆瓦時(shí)的產(chǎn)能,即世界上最大的 9 座計(jì)劃中的 100 兆瓦時(shí)電解廠(例如漢堡的電解廠)。因此,為氫基鋼的大規(guī)模生產(chǎn)提供所需的生產(chǎn)能力和基礎(chǔ)設(shè)施對(duì)氫基鋼的商業(yè)可用性的時(shí)間表具有重大影響。此外,主要由可再生電力驅(qū)動(dòng)的綠色氫氣價(jià)格必須同時(shí)下降才能使經(jīng)濟(jì)發(fā)揮作用,將氫氣供應(yīng)安全與可再生能源供應(yīng)的重要性聯(lián)系起來(lái)。最后,其他行業(yè)和應(yīng)用將爭(zhēng)奪綠色氫,因?yàn)樗赡艹蔀橐环N稀缺資源。然而,要在歐洲生產(chǎn)鋼鐵,重要的是要澄清氫氣需要被利用以在競(jìng)技場(chǎng)中保持一席之地。

原材料。要將生產(chǎn)從 BF/BOF 轉(zhuǎn)換為使用氫氣的 DRI/EAF,原材料的變化是必要的,尤其會(huì)增加對(duì) DR 球團(tuán)礦的需求。在大規(guī)模轉(zhuǎn)向氫基鋼鐵生產(chǎn)的情況下,DR 供應(yīng)的安全性是不確定的,可能導(dǎo)致價(jià)格溢價(jià)上升,對(duì)新生產(chǎn)方法的經(jīng)濟(jì)性產(chǎn)生負(fù)面影響。此外,為確保整個(gè)價(jià)值鏈的碳中和,與鐵礦石行業(yè)等鋼鐵供應(yīng)商的緊密合作至關(guān)重要。

生產(chǎn)技術(shù)。以天然氣為動(dòng)力的 DRI/EAF 的基本生產(chǎn)方法已經(jīng)建立,并在受益于大量廉價(jià)天然氣供應(yīng)的某些市場(chǎng)中大規(guī)模運(yùn)作。展望未來(lái),將工藝切換為完全氫動(dòng)力工藝在技術(shù)上是可行的,盡管總體成本仍然很高,而且該技術(shù)尚未得到大規(guī)模驗(yàn)證。然而,從好的方面來(lái)看,將以天然氣為動(dòng)力的 DRI/EAF 生產(chǎn)方法轉(zhuǎn)換為氫氣被認(rèn)為相對(duì)容易。此外,北美的扁鋼生產(chǎn)商已經(jīng)表明,即使是高質(zhì)量的產(chǎn)品也可以通過(guò) DRI/EAF 方法生產(chǎn)。

支付意愿。考慮到鋼鐵在全球經(jīng)濟(jì)中的重要作用,綠色氫基鋼鐵的成功需要客戶的支持、接受和最終的需求。只有當(dāng)客戶重視低碳/中性產(chǎn)品,并愿意為脫碳付出代價(jià)時(shí),這種生產(chǎn)技術(shù)的轉(zhuǎn)變才能發(fā)生。最終用戶行業(yè)對(duì)低碳/中性鋼鐵產(chǎn)品表現(xiàn)出越來(lái)越大的興趣,以實(shí)現(xiàn)自身價(jià)值鏈的脫碳,并愿意支付溢價(jià),這也是受到歐盟委員會(huì)最近對(duì)生態(tài)標(biāo)簽方法的討論的推動(dòng)。替代方案是立法干預(yù),考慮收益和額外成本的平衡。鑒于排放的性質(zhì),這一監(jiān)管舉措顯然需要關(guān)注區(qū)域生產(chǎn)和進(jìn)口。

規(guī)定。增加氫基鋼鐵份額的經(jīng)濟(jì)效益取決于通過(guò)二氧化碳定價(jià)和碳邊境稅等措施持續(xù)脫碳的政治勢(shì)頭,以避免碳泄漏。同樣重要的是為初始投資提供啟動(dòng)資金和補(bǔ)貼,以補(bǔ)償技術(shù)轉(zhuǎn)變的資本支出需求。根據(jù)規(guī)模,基于 DRI 和 EAF 使用氫氣的工廠將有大量的資本支出要求。因此,這種技術(shù)轉(zhuǎn)變?nèi)Q于監(jiān)管機(jī)構(gòu)、政府和行業(yè)利益相關(guān)者之間的協(xié)作努力,以促進(jìn)獲得所需資本并消除潛在的繁文縟節(jié)。

盤點(diǎn)一下,向氫基鋼鐵的轉(zhuǎn)變不可能一蹴而就,它只是可以用來(lái)實(shí)現(xiàn)碳中和鋼鐵行業(yè)的一項(xiàng)關(guān)鍵生產(chǎn)技術(shù)。未來(lái)可再生能源的廉價(jià)能源可用性和監(jiān)管將是采用氫基鋼鐵的兩個(gè)關(guān)鍵驅(qū)動(dòng)因素。盡管實(shí)現(xiàn)碳中和(在歐洲)的目標(biāo)仍然是未來(lái) 30 年,但現(xiàn)在就采取行動(dòng)至關(guān)重要:工業(yè)場(chǎng)地的壽命超過(guò) 50 年,投資規(guī)劃期限為 10 至 15 年。資產(chǎn)和足跡決策需要在今天做出,并且必須遵循清晰的脫碳路線圖。路線圖本身必須將長(zhǎng)期目標(biāo)與可操作的速效相結(jié)合,以逐步轉(zhuǎn)向脫碳,讓所有利益相關(guān)者參與其中。在歐洲,綠色氫基鋼鐵生產(chǎn)可能成為塑造減排途徑的一項(xiàng)關(guān)鍵技術(shù)——這可能需要首先優(yōu)化 BF/BOF 工藝,然后轉(zhuǎn)向使用以天然氣或進(jìn)口 HBI 為動(dòng)力的廢料和 DRI 的電弧爐——并最終采用使用廢料和氫基 DRI 的混合物進(jìn)行碳中性 EAF 生產(chǎn)。使用 EAF 的廢料與基于 DRI 的生產(chǎn)的組合將取決于未來(lái)的產(chǎn)品組合。使用氫的 DRI 方法將是未來(lái)在不排放二氧化碳的情況下生產(chǎn)高純度鋼種的關(guān)鍵。因此,氫基鋼是確保歐洲未來(lái)鋼鐵生產(chǎn)的機(jī)會(huì)。然后轉(zhuǎn)向使用以天然氣或進(jìn)口 HBI 為動(dòng)力的廢料和 DRI 的 EAF,并最終采用混合使用廢料和氫基 DRI 的碳中性 EAF 生產(chǎn)。使用 EAF 的廢料與基于 DRI 的生產(chǎn)的組合將取決于未來(lái)的產(chǎn)品組合。使用氫的 DRI 方法將是未來(lái)在不排放二氧化碳的情況下生產(chǎn)高純度鋼種的關(guān)鍵。因此,氫基鋼是確保歐洲未來(lái)鋼鐵生產(chǎn)的機(jī)會(huì)。然后轉(zhuǎn)向使用以天然氣或進(jìn)口 HBI 為動(dòng)力的廢料和 DRI 的 EAF,并最終采用混合使用廢料和氫基 DRI 的碳中性 EAF 生產(chǎn)。使用 EAF 的廢料與基于 DRI 的生產(chǎn)的組合將取決于未來(lái)的產(chǎn)品組合。使用氫的 DRI 方法將是未來(lái)在不排放二氧化碳的情況下生產(chǎn)高純度鋼種的關(guān)鍵。因此,氫基鋼是確保歐洲未來(lái)鋼鐵生產(chǎn)的機(jī)會(huì)。使用氫的 DRI 方法將是未來(lái)在不排放二氧化碳的情況下生產(chǎn)高純度鋼種的關(guān)鍵。因此,氫基鋼是確保歐洲未來(lái)鋼鐵生產(chǎn)的機(jī)會(huì)。使用氫的 DRI 方法將是未來(lái)在不排放二氧化碳的情況下生產(chǎn)高純度鋼種的關(guān)鍵。因此,氫基鋼是確保歐洲未來(lái)鋼鐵生產(chǎn)的機(jī)會(huì)。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來(lái)源與作者,版權(quán)歸原作者所有,若有侵權(quán),請(qǐng)聯(lián)系我們刪除。凡來(lái)源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來(lái)源。

- 川普關(guān)于 ESG、DEI 和環(huán)境政策的行政措施梳理

- 碳圈新紀(jì)元!ISO與GHGP統(tǒng)一全球標(biāo)準(zhǔn)后企業(yè)如何搶占先機(jī)?

- 當(dāng)前ESG 投資趨勢(shì):表現(xiàn)、爭(zhēng)論等

- 碳強(qiáng)度→碳總量!鄭州碳排放雙控工作方案印發(fā)

- 沉默的投資潮:87%的美國(guó)企業(yè)堅(jiān)定ESG戰(zhàn)略

- 內(nèi)蒙古電力集團(tuán)多元布局電碳業(yè)務(wù)

- 解讀產(chǎn)品碳足跡認(rèn)證體系:標(biāo)準(zhǔn)指引、監(jiān)管進(jìn)程與企業(yè)實(shí)務(wù)

- 湖北省首個(gè)林業(yè)碳普惠方法學(xué)通過(guò)專家評(píng)審

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9