退役光伏組件規模的預測研究是組件回收領域政策研究的重要基礎工作。目前,光伏行業對我國的電站安裝規模、區域分布、電站運行狀態、退役節點、涉及組件數量及類型等尚缺乏系統而清晰的認知,行業內機構及企業在進行業務規劃工作時,往往還需要引用一些海外機構在比較久遠以前所做的預測數據,與我國光伏行業的實際發展情況有較大的脫節,對業務規劃的指導性相對較弱。行業非常需要立足于我國光伏產業、更為接近行業真實情況的退役組件規模預測研究。

中國光伏行業協會長期關注退役組件回收規模預測的研究工作。2022年以來,在工作組的籌備階段,協會即依托相關項目,通過對組件回收企業、組件制造企業、電站運營企業等單位的走訪調研,初步建立了一套綜合考慮電站退役、生產報廢等環節的報廢組件來源的退役組件規模預測模型。工作組成立以來,在成員單位的大力配合下,秘書處在之前的基礎上對相關測算模型進行了更新。現將更新后的測算模型向行業公開,為行業發展盡綿薄之力。

一、常規退役情況下的組件退役及結束一次利用期規模測算模型(簡稱退役模型)

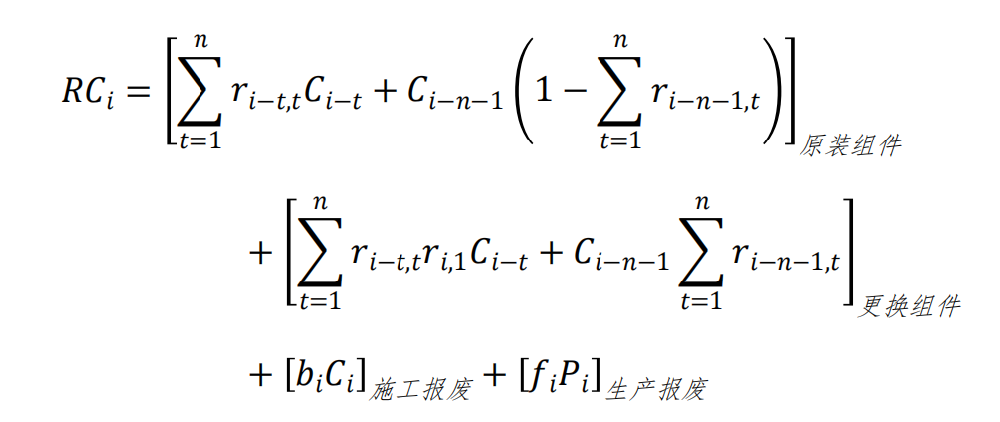

本模型主要考慮的退役組件來源為:光伏電站、組件制造企業及施工企業。光伏電站產生的退役組件主要是由運營報廢組件(磕損、熱斑、背板老化等原因,包含更換后的組件在運行后再退役)、常規退役組件(組件達到運行壽命或電站達到運行期限)、災害/事故/其他原因報廢組件(洪水、臺風、沙塵暴、政策性拆除等)、主動技改退役組件(提前退役早期低效率組件)這幾類構成,本模型目前主要考慮確定性較強的運營報廢及常規退役組件,對于技改退役等組件類型將在別的模型中專門研究。需要注意的是,對于目前的光伏電站來說,達到其運行壽命后(當前通常為25年),考慮將電站進行整體退役,其中的組件整體納入退役范疇,不論是否達到組件退役年限及要求。通常來說,對于在電站運行過程中更換的較新的組件,此部分組件的第一選擇可能并非進行回收處理,而是尋找其二次利用的機會。因此,本模型公式實際考慮為組件退役及結束一次利用期的整體規模,以下簡稱退役。為簡化模型考慮,在各年份中僅考慮一次更換量,更換后再更換的量統一包含在最終整體更換組件退役規模中。

對其來自于組件制造企業的報廢組件主要為生產過程中因工藝缺陷報廢的組件(需要注意的是,在組件層壓之前損耗的材料通常不算在其中,組件制造企業通常會在工序中將原材料回收,該部分通常不會以報廢組件的形式流入回收企業)。來自施工企業的報廢組件主要來自于電站施工的破損組件。

綜上,以退役組件容量計量,某一年度的退役組件規模可整理為:

P ——我國光伏制造企業每年的組件產量(GWp)。由于我國光伏組件的產量占全球比重達到80%以上,本數據為結合中國光伏行業協會所掌握的全球裝機需求及預測、我國組件產量全球占比及預測、產量冗余系數等數據,綜合計算得出。

對于組件回收行業而言,更有價值、更為通用的計量單位,實際上并不是退役組件容量(GWp),而是退役組件質量(萬噸),回收企業通常以萬噸計量回收處理的產能與產量。因此,如果模型需要對行業有更進一步的指導意義,需要將預測退役組件容量進一步換算成退役組件質量。在我國光伏產業規模化發展的十余年間,光伏組件始終保持著高速的技術迭代,自2011年迄今主流組件已經變更過至少三次技術類型,其單位容量對應的質量水平也有較大的改變,需要我們結合歷年的主流代表性組件及其市占率進行綜合計算。

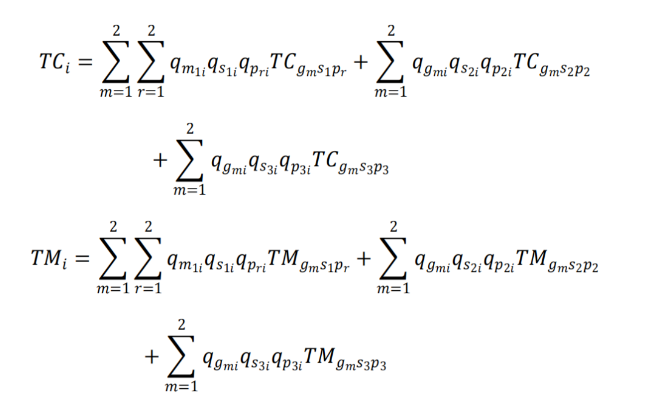

以對組件質量影響較大的單/雙玻、電池片尺寸及電池片數量劃分,對某年度的典型組件容量和質量計算公式可分別整理如下:

TMgsp —— 某種玻璃類型、電池片尺寸、電池片數量的典型組件的典型質量(kg),例如雙玻72片166組件的典型質量。其考慮內容與典型容量類似。典型組件質量取自主流廠家的歷史產品公開數據。

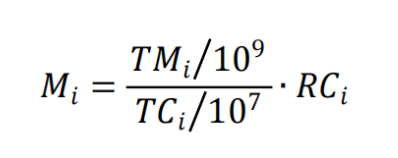

綜上,在獲取歷年的典型組件容量及典型組件質量后,可以將該年度的退役組件容量轉化為退役組件質量,公式如下:

其中,Mi為i年的退役組件質量(萬噸)。

二、常規退役情況下的組件退役及結束一次利用期規模(簡稱退役模型)初步測算結果及分析

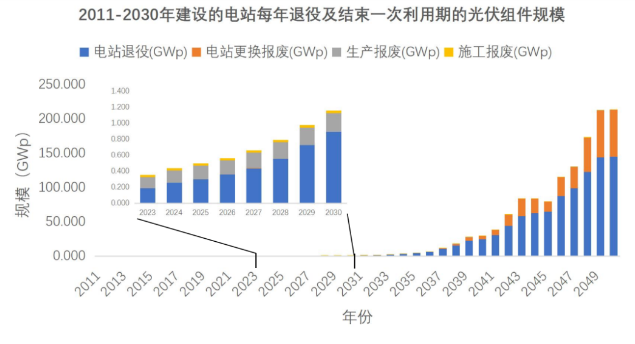

根據以上的模型公式,可以就我國2011-2030年建設電站在常規情況下組件退役情況進行初步測算(考慮到2050年),結果如下圖。

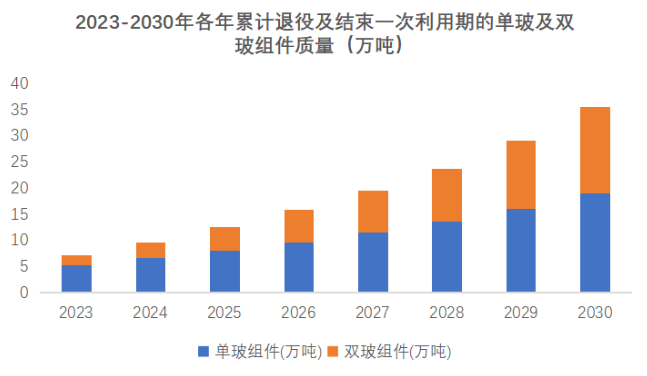

根據測算,如果僅考慮2030年以前建設的光伏電站所產生的退役組件,并假設之后每年新增的生產報廢光伏組件規模維持在2030年的水平,與我國光伏建設規模相匹配的組件退役潮的快速增長期將在2011年建設的第一批光伏電站整體退役前后到來,在2035年,我國每年的退役組件將接近4.8GWp,約合質量29.7萬噸。2023、2025、2030年當年度我國組件退役及結束利用期規模預計約為0.35GWp、0.50GWp、1.16GWp,折合質量約2.04萬噸、2.88萬噸、6.38萬噸。在2023年及2025及2030年的節點,預計全行業累計退役及結束一次利用期的組件分別為7.13萬噸、12.55萬噸、35.53萬噸。

根據模型測算,在不考慮提前進行大規模組件技改更換的情況下,我國光伏行業的退役供應量在2023-2030年間的年復合增長率大約為18%,已基本處于平穩增長時期,在此期間的年均組件退役量約為0.68GW(約合3.92萬噸),相較于當前的組件回收行業體量,仍有一定的產能提升空間。需要注意的是,2023-2030年期間,生產報廢組件的規模占比處于逐年下降的趨勢(自39%左右逐步下降至20%),但仍有一定比例,施工報廢組件的比例大約為3-8%。

根據目前行業內組件回收企業的反饋,可回收的組件規模是遠不及目前市面上大部分的預測模型的。筆者認為,這屬于正常現象,因為大部分模型——包括本模型——預測都是理論的上限規模,而非實際流通規模。實際上,行業內目前可流通的退役組件,有相當部分集中于生產報廢、施工報廢及民營企業投資的電站等非國有資產來源退役組件,除去已經被處理的部分,其中還有相當一部分掌握在中間商環節(其中還有相當一部分為面向二次利用,而非直接處理),對比全行業不少于10萬噸的回收處理產能,自然顯得“僧多粥少”,一定程度上也推高了回收組件的價格。而退役組件規模的主要來源——電站退役組件,由于涉及國有資產流轉的相關政策規定,目前還難以大規模釋放到市場中。對于當前階段的組件回收企業,除來自電站的貨源外,從組件生產廠家穩定性獲取生產報廢組件仍具有重要意義。

此外,隨著近年來雙玻組件占比的提高,預計在未來的年份中,處理的回收組件中雙玻組件的比例將會持續增加。根據模型測算,截止到2023年,累計退役的單玻組件約5.2萬噸,雙玻組件約1.9萬噸;到2030年,預計退役單玻組件19.1萬噸,雙玻組件16.4萬噸。由于單玻組件及雙玻組件對部分回收廠家來說,其物理法處理工藝有所不同,建議相關企業關注這方面的變化,做好相應布局。

三、模型后續優化方向

基于當前的組件回收行業現狀,建議在后續的模型優化、更新中,對以下因素加以考慮:

長期以來,基于光伏電站主動技改的老舊組件更換被認為是當前基礎上,退役組件回收來源的第一大增量。但在實際的電站運營中,由于經濟性的缺失,大規模技改落地困難較大,業內已發生的大多數技改也是基于組件損壞或小規模試點的情況下進行的。作為能夠深刻影響行業的重要增量來源,有必要對電站主動技改帶來的退役組件規模潛力進行進一步的研究。

作為組件回收領域的決策支撐及政策建議單位,中國光伏行業協會在政策性主動技改方面做過大量基礎性研究工作;后續的相關工作將由光伏組件回收工作組承擔。工作組將在充分參考行業意見后,推出政策性主動技改情況下,我國退役組件規模預測的測算模型。

不可抗力導致的組件更換情況在近年來時有發生,主要包括因自然災害(沙塵暴、臺風、洪水、地震等)、意外災禍(戰爭、火災等)、政策原因(如涉及土地政策導致的政策性拆除等)等。不可抗力組件更換情況屬于偶發性事件,難以用確定性的方法進行預測;但一旦發生,往往涉及較短時間內較大規模的組件更換,為行業內的組件回收處理供需關系帶來突發性影響。因此,有必要在行業內積累一定相關信息后,綜合性考慮其概率及帶來的影響。目前在既有電站的實際運行情況中,可重點關注西北地區的極端天氣帶來的影響,以及近年來涉林、草、水等土地政策帶來的電站拆除的影響。

如上文所述,退役組件理論規模及流通規模目前的關聯較為微弱,需要通過進一步的流通比例研究以明確實際的退役組件供應量。在流通比例方面,可重點關注以下情況帶來的影響:

1、歷史待回收組件的積累情況。據了解,在我國光伏電站的建設過程中,早期“金太陽”、“光伏扶貧”及戶用光伏建設等項目中均存在一定比例的光伏組件以次充好、施工不當的現象,造成組件提早退役。該部分退役組件的集中回收可能會給行業供給帶來一個小高峰,但具體影響還有待進一步探究;

2、國有電站資產退役組件流通比例。一方面,受政策限制的國有電站資產退役組件(包含電站退役組件,及小EPC建設模式的施工報廢組件等)的比例總體有待進一步探究;另一方面,一旦政策限制解除,該部分待回收組件集中投入市場,給行業供需帶來的影響有待進一步探究;

3、退役組件面向二次利用的大致情況。據了解,目前具備二次利用條件的組件主要為外觀相對完好、運行年限較短、發電性能相對完好的組件,主要來源于電站拆除(政策性拆除、分布式光伏屋頂更換等)、主動技改試點、非致命性影響自然災害(如浸水組件)等。隨著組件二次利用標準規范的逐漸完善,對二次利用組件供給規模的研究需要逐步提上日程。

4、其他退役組件來源。典型如行業內的檢測機構多年來所積累的測試組件等,其具體情況可進行進一步的探究。

2010年以前,我國的光伏行業尚處于“星星之火”狀態,集中式方面以二十一世紀初“光明工程”等項目為主,第一批“特許權”光伏電站剛剛落地;分布式方面,第一批“金太陽”工程剛剛開建,其余項目零散地分布在一些離網(包含廣泛分布的太陽能路燈)、戶用、科研項目上,歷經歲月變遷,難言現狀如何。但,這些早期項目所采用的光伏組件,屬于達到批量自然退役條件的組件,對退役組件規模會有一定的影響。

光伏組件回收工作組也將持續跟進行業發展情況,保持對有關預測模型的更新。歡迎對此項工作感興趣、愿意共同推進(如提供行業實際運行情況、共同探討參數設置等)的單位聯系工作組秘書處,聯系方式:白樺林(010-68207669)/王青(010-68200744),或發送郵件至hangyebu@chinapv.org.cn。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9