一、2025年碳價回顧:在波動中尋找方向

2025年對歐洲碳市場來說是充滿動蕩與博弈的年份。作為歐盟氣候政策的基石,碳配額(EUA)價格依然是監管確定性與宏觀經濟風險最敏感的晴雨表。縱觀全年,EUA價格在Fit for 55一攬子計劃帶來的結構性供應收緊與全球貿易緊張局勢帶來的下行壓力之間反復拉鋸,呈現顯著的高波動性特征。

總結2025年歐盟碳價走勢的拉鋸戰:一端是歐盟氣候政策的結構性螺栓不斷擰緊(配額供給減少和新納入的航運行業的履約需求),將價格向80歐元/噸以上拉動;另一端是關稅戰引發的全球貿易緊張和宏觀經濟疲軟的阻力(工業活動低迷和政策不確定性),將價格推回至60—70歐元/噸。接近年終,對2026年配額供需緊張的預期成為主要的“磁鐵引力”,支撐歐盟碳價在年末回升至80歐元/噸之上。

圖1:2025年歐盟碳市場當年12月期貨合約每日收盤價及EUA拍賣價格 (歐元/噸,洲際交易所ICE)

在前11個月的交易中,歐盟碳價均價波動處于60—85歐元/噸,均價約為74歐元/噸。

年初,受歐洲天然氣價格因俄烏天然氣過境協議到期而飆升的推動,碳價在第一季度迎來了一波強勢開局,投機者在海運業首次履約前的買入行為也起到了推波助瀾的作用。然而,好景不長,隨著美國總統特朗普在4月宣布新的關稅政策(Liberation Day Tariffs),市場對全球貿易戰的擔憂急劇升溫,導致基準合約在4月2日暴跌至65歐元/噸的低點。這種宏觀層面的悲觀情緒貫穿了整個第二季度,對歐洲經濟增長放緩和工業活動萎縮的恐懼,一度成為壓制碳價的主要力量。

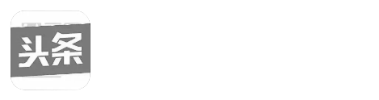

轉折點出現在夏末。隨著貿易戰的恐慌情緒逐漸被市場消化,碳價在第三季度觸底反彈。這一輪上漲的動力主要來自兩個方面:一是合規實體的履約購買需求;二是投資基金開始押注2026年的結構性短缺,大舉建立多頭頭寸。特別是在9月和10月,隨著天然氣價格回落帶動工業生產微弱復蘇,以及市場對未來供應緊縮的預期增強,碳價一度重回80歐元/噸上方。截至11月底,投資基金的凈多頭持倉量創下了1.02億噸的歷史新高,顯示出投資者對歐盟碳價長期上行的堅定信心。

臨近2025年終,雖然龐大的基金凈多頭持倉在11月為價格帶來了支撐,再加上西歐天氣寒冷且少風,推高了化石燃料發電的需求,但隨著年底臨近,獲利回吐和期貨期權到期仍可能引發價格短期回調。總的來看,2025年的歐盟碳市場正夾在宏觀層面的逆境與政策推動之間,艱難地前行著。

圖2:投資基金持有碳期貨衍生品的凈多頭寸(噸,洲際交易所ICE)

二、2026年供需展望:稀缺性回歸與短缺預警

如果說2025年是市場的“過渡期”,那么2026年極有可能成為歐盟碳市場的“轉折點”。根據碳市場服務商ClearBlue Markets的供需模型測算,2026年市場將從當前的相對平衡轉向顯著的短缺狀態,預計全年短缺量將達到約2.54億噸(在包含投機/對沖需求的情景下)。這一根本性的轉變源于供應端的劇烈收縮與需求端結構性變化的共振。

1. 供應端:拍賣量的斷崖式下跌和免費配額削減

2026年的拍賣供應量將面臨多重因素的擠壓,預計僅為4.2億噸左右,比2025年的5.9億噸下降近30%。這既反映了在Fit for 55框架實施之后,歐盟碳市場配額總量Cap大幅下降,也受到了一些供給側特定因素的影響。

首先,減少拍賣配額以符合航運業的實際履約數額。根據歐盟委員會的安排,EEX(歐洲能源交易所)拍賣日歷將進行修訂,以注銷2024年和2025年海運業逐步納入期間對應的配額上限。據測算,這將導致2026年的拍賣量直接減少約5900萬噸。

其次,免費配額削減正式拉開帷幕。2026年是CBAM(碳邊境調節機制)正式實施的第一年,也是納入行業免費配額開始退坡的元年。相應地,歐盟碳市場的基準值也大幅削減。兩者疊加,預計將使得2026年免費配額比2025年下降15%左右。盡管初期的削減幅度有限,但這釋放了一個明確的信號:工業界能夠獲得的“免費午餐”將越來越少,迫使企業提前進入二級市場對沖購買。

最后,REPowerEU(重新賦能歐盟計劃)的前置拍賣計劃將迎來調整。測算顯示,由碳配額銷售產生的200億歐元籌資目標有望提前實現。這意味著原定于2026年額外前置拍賣的1400萬噸配額可能不再進入市場,進一步加劇了供應的緊張局勢。

2. 需求端:工業復蘇與交通擴容的疊加

在需求側,雖然電力行業的脫碳進程仍在持續,但工業和交通領域的新增排放及相應的碳配額需求不容忽視。

2025年,歐洲工業經歷了深度陣痛,尤其是德國化工行業產能利用率降至1991年以來的最低點。然而,觸底之后可能是溫和的反彈。雖然高昂的能源成本和貿易壁壘(如美國關稅)仍是挑戰,但隨著天然氣價格回落,部分停產產能有望重啟。更重要的是,面對2026年開始的免費配額削減,工業企業出于合規與對沖目的,有可能提前采購碳配額或者惜售過剩的碳配額。

在交通行業,航空業的復蘇勢頭強勁,2025年夏季的航班量已超過2019年同期水平,且排放量持續增長。疊加航運業在2026年將面臨100%的排放履約責任(此前為過渡期),交通板塊將成為EUA需求的重要增長極。

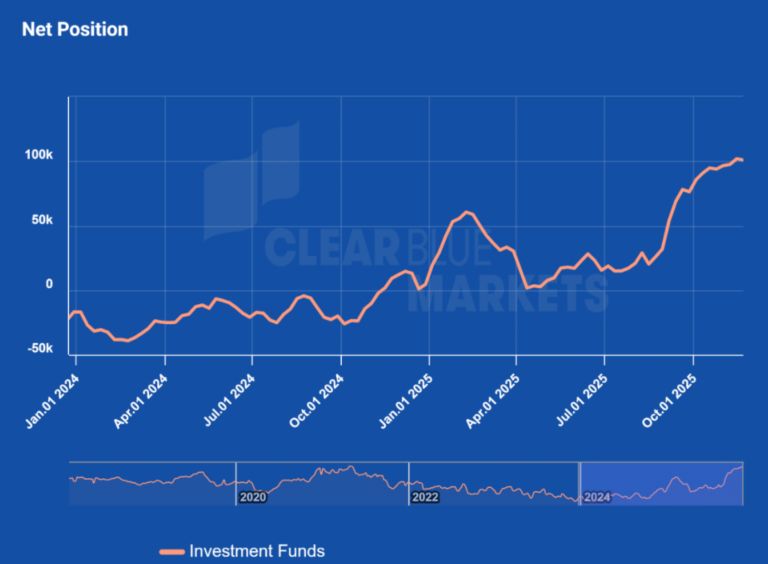

3.能源交易:碳價和氣價開始脫鉤

近期,歐盟能源市場出現了碳價與天然氣價格逐步脫鉤的新趨勢,兩者相關系數呈現下降態勢。此現象充分說明碳市場正面臨獨特且復雜的供需基本面變化,呈現出“自驅型”特征,而不再簡單受天然氣價格波動影響。11月底,TTF近月天然氣合約價格跌破30歐元/兆瓦時,而碳價則持續攀升至新高,達83歐元/兆瓦時。這一動態同樣體現在交易商持倉報告中,TTF天然氣期貨投機凈多頭規模下降,同時碳配額投機凈多頭規模上升。此外,更深層次的原因在于TTF天然氣價格走低,使電力價格中的天然氣成本占比減少,從負擔能力視角來看,為歐盟碳價上漲提供了更多空間,有效緩解了政策層面對能源成本上漲的壓力。

圖3:歐盟碳配額當年12月期貨合約與歐洲TTF天然氣近月合約之間的14日相關系數(ClearBlue Markets, ICE交易所)

基于上述供需形勢的分析,2026年歐盟碳價的交易邏輯正在轉向“短缺時代的搶籌”,配額結構性的緊缺將把碳價推高進入三位數時代。如果宏觀經濟復蘇超預期或出現極端天氣,可能在2025年底配額拍賣休市期間就會突破100歐元/噸大關。

三、歐美氣候政策新風向:從理想主義走向務實主義

除供需基本面,2025年下半年,歐盟在氣候政策上的重大調整將對未來十年的碳市場產生深遠影響。自綠色新政提出之后,歐盟正在地緣政治動蕩和產業競爭加劇的現實壓力下,重新校準其氣候雄心。

1. 敲定2040氣候目標:氣候法約束下的靈活妥協

11月5日凌晨,經過徹夜談判,歐盟環境部部長們終于達成了一項里程碑式的協議,正式將“2040年減排85%”的目標寫入氣候法。這一數字雖然低于此前歐盟委員會建議的90%,但它代表了歐盟在理想與現實之間艱難達成的平衡——既維持了通往2050凈零排放的軌跡,又回應了成員國對經濟承受力的擔憂。

這份協議最引人注目的變化在于其“務實主義”的內核。在堅持減排大方向的同時,歐盟重新引入了此前廢棄已久的靈活性機制,明確允許成員國在實現2040年目標的過程中,使用最多5%的國際碳信用(International Carbon Credits)。

這是一個極具戰略意義的轉變。此前,歐盟一直嚴格限制國際碳信用在ETS中的使用,強調本土減排。而新協議打開了缺口。對于歐洲工業企業而言,這不僅意味著更低的履約成本,更意味著合規手段的多樣化;對于全球碳市場而言,這相當于歐盟作為最大的買家,正式向全球發出了“入場券”,有望加速《巴黎協定》第六條(Article 6)市場機制的發展。

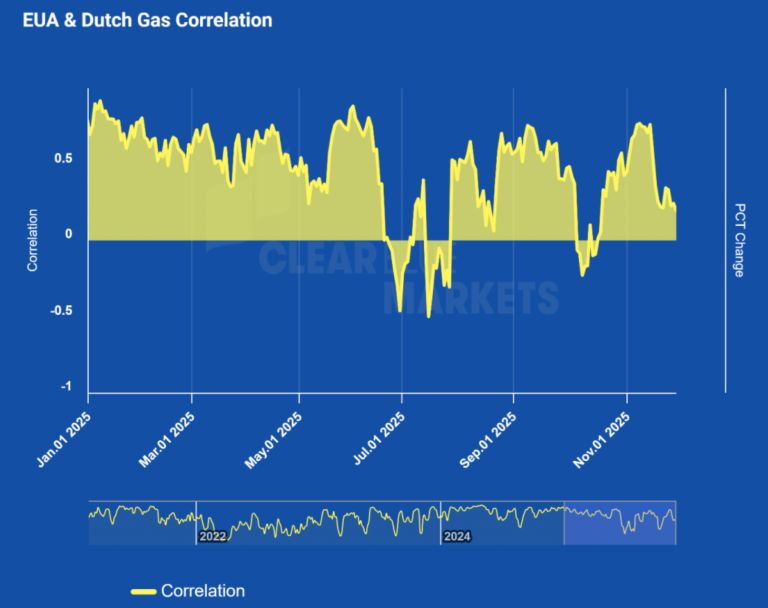

2. 歐盟碳市場大概率在2030年后下調線性遞減系數(LRF)

在Fit for 55政策框架通過后,歐盟碳市場配額的年度遞減系數(LRF)默認在2030年后仍保持為4.4%,意味著每年配額減少9000萬噸。這一機制最終使得配額總量在2039年歸零,進入系統“終局”階段。在制定2040年氣候目標的過程中,歐洲最大政黨團體——歐洲人民黨(EPP)建議“2039年后繼續保留碳排放配額”,并提出推遲EU ETS“終局”時間。如果將2030年后的LRF降至2.2%,則配額減少速度會變慢,但這也弱化了長期政策信號,使2030年后碳價預期顯著降低,從而不利于歐盟推動減排投資。

圖4:歐盟碳市場配額總量Cap的兩種情景(噸,歐盟委員會和筆者計算)

3. 重新定義全球氣候領導力

通過引入國際碳信用,歐盟正在重新定義其氣候領導力。它不再僅僅扮演“規則制定者”的角色,試圖通過激進的單邊目標來倒逼全球;而是開始轉型為“全球體系建設者”,通過連接國際市場、輸出高標準(如對國際信用的高質量要求)來主導全球碳定價體系的話語權。這種“對內給予企業過渡空間,對外輸出標準”的策略或許會削弱其道德光環,但提供了更具操作性、更易被發展中國家接受的合作模板。

4. EU ETS2的推遲:社會公平的考量

11月初,歐盟在波蘭等中東歐國家的強烈要求下,將建筑和道路運輸新碳市場(EU ETS2)的啟動時間推遲到2028年。隨后在11月27日,歐盟委員會又調整了EU ETS2市場穩定儲備機制的參數,以應對ETS2碳價上漲過快的風險。

這一重大轉向是歐盟向高通脹和生活成本危機妥協的直接體現。在當前的經濟環境下,貿然對居民供暖和交通燃油征收碳稅,極易引發社會動蕩。這一年的緩沖期為各國政府提供了寶貴的時間窗口,用于設計社會補償基金(Social Climate Fund)和價格穩定機制,確保碳定價政策在落地時不會成為壓垮普通家庭的最后一根稻草。這表明,歐盟的氣候政策正在從單純追求減排速度,轉向更加注重社會公平和政策的可執行性。

四、結語:2026年歐盟碳市場面臨關鍵戰役

展望未來,2026年將是歐盟碳市場發展史上的關鍵一年。這不僅因為供需基本面將發生逆轉,更因為一系列決定市場命運的政策事件將集中落地。

根據既定安排,歐盟碳市場修訂(ETS Review)將于2026年正式啟動,這一進程被視為立法者調整2030年以后市場規制的重要契機。市場主體尤為關注市場穩定儲備(MSR)機制的相關調整,包括吸納率和閾值設置,以便更有效地應對市場總量持續收縮情況下的流動性風險。同時,有關2031—2040年線性遞減系數(LRF)的討論將趨于細化,該因素將直接影響未來配額總量的年度下降幅度。歐盟委員會計劃于2026年夏季正式出臺多項關于碳市場修訂的提案。

此外,碳邊境調節機制(CBAM)將在2026年正式實施,成為該年度的政策重點。自2026年1月1日起,CBAM將正式進入收費階段。目前,關于默認值使用、碳價抵扣認證等具體實施細則仍在持續磋商中。隨著免費配額逐步減少,歐洲工業將首次全面承擔碳成本所帶來的競爭壓力,全球貿易合作方亦需加快脫碳步伐,以避免相關征稅。這一舉措不僅標志著貿易規則的重大調整,也預示著全球產業鏈向綠色低碳轉型的深刻變革。

盡管碳價的提升對于激勵低碳投資具有重要作用,但碳價的大幅波動也可能引發市場不穩定,尤其是在波動性風險方面。一方面,投資者在2025年第三季度積累了四年來最大的看漲凈多頭頭寸,這種集中押注提高了未來市場大幅波動的可能性。如果實際情況與預期不符,這些頭寸被平倉可能會導致價格急速下跌。另一方面,雖然市場短缺已成事實,但如果高碳價被認為“在政治上難以持續”,人們可能會擔心政策有所調整,從而影響市場信心。

總的來說,2025年的波動只是一個開始,真正的挑戰將在2026年出現,屆時市場供需將趨于緊張,而政策改革也將進入深水區。市場將持續面臨由投機行為引發的短期價格劇烈波動,以及由政治博弈引發的長期政策信號不確定性。這些挑戰雖然不一定會導致市場崩盤,但將考驗其流動性和對外部經濟、地緣政治風險的抵御能力 。在推動實際轉型的進程中,歐盟碳市場及歐盟氣候政策將努力在應對氣候變化、保持產業競爭力和實現社會公平間取得微妙平衡,這一探索過程也將為包括中國在內的全球其他碳市場提供重要參考。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9