2025年,全釩液流電池儲能產(chǎn)業(yè)按下了“加速鍵”。新增裝機并網(wǎng)3.7GWh,新增招標需求12.78GWh;6大基地全面投產(chǎn),14個基地部分投產(chǎn),建設(shè)如火如荼。在需求與產(chǎn)能一派繁榮之下,全釩液流電池的規(guī)模化應用時代是否已經(jīng)真正到來?

2025年2月27日,國家能源局在《2025年能源工作指導意見》明確提出:“強化長時儲能技術(shù)創(chuàng)新攻關(guān)和前瞻性布局”,這一政策表明國家將長時儲能定位為新型電力系統(tǒng)建設(shè)的關(guān)鍵支柱。當短時儲能難以滿足跨晝夜、跨季節(jié)的能量調(diào)節(jié)需求,長時儲能已不再是“可選項”,而是破解新能源消納難題、保障電力系統(tǒng)穩(wěn)定、支撐“雙碳”目標落地的“必答題”,其研發(fā)與應用的迫切性,正隨著能源轉(zhuǎn)型的深入愈發(fā)凸顯。

全釩液流電池撐起長時儲能一片天

據(jù)北極星儲能網(wǎng)不完全統(tǒng)計,2025年1-9月新增并網(wǎng)投運的儲能項目容量為26.04GW/67.6GWh,其中長時儲能項目占比32%。2025年1-10月,共有215個長時儲能項目啟動招標,總規(guī)模約39.622GW/165.57GWh。2025年以來,多個吉瓦級長時儲能項目并網(wǎng)投運或開工,打破以往“試點為主、規(guī)模偏小”的格局,長時儲能從“技術(shù)探索期”邁入“規(guī)模化應用期”,成為新型電力系統(tǒng)建設(shè)的關(guān)鍵突破口。

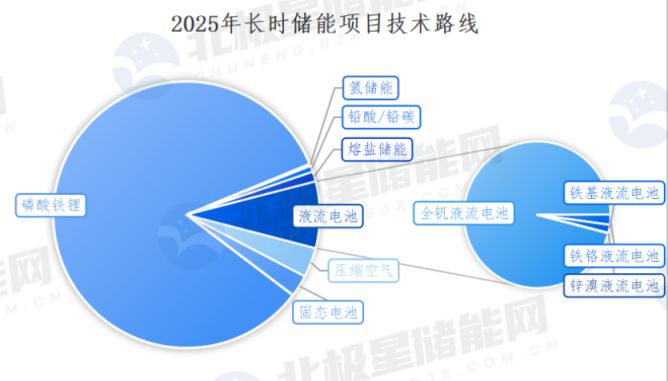

從技術(shù)路線來看,長時儲能項目涉及磷酸鐵鋰、壓縮空氣、液流電池、固態(tài)電池、氫儲能、熔鹽儲熱、鉛酸/鉛碳等多種技術(shù)路線,其中磷酸鐵鋰占比83%,占據(jù)絕對領(lǐng)先地位。值得注意的是,長時儲能項目中,除磷酸鐵鋰外,液流電池占比7.7%,位居第一。

液流電池是利用正負極電解液分開,各自循環(huán)的一種高性能蓄電池,液流電池系統(tǒng)主要由電堆、電解液、儲液罐及循環(huán)系統(tǒng)構(gòu)成,其核心設(shè)計在于將“能量轉(zhuǎn)換”與“能量存儲”功能解耦:電堆作為反應核心,負責快速完成電能與化學能的轉(zhuǎn)換,決定了系統(tǒng)功率;而存儲在儲液罐中的電解液,則是能量的載體,其體積和濃度直接決定了系統(tǒng)容量。

液流電池具有容量高、使用領(lǐng)域(環(huán)境)廣、循環(huán)使用壽命長的特點。

與磷酸鐵鋰相比,這種獨特架構(gòu),輔以循環(huán)泵與溫控系統(tǒng),賦予了液流電池功率與容量靈活獨立、本質(zhì)安全及長時儲能的突出優(yōu)勢。

液流電池主要包括全釩液流電池,鐵鉻液流電池,鐵基液流電池,鋅鐵液流電池,鋅溴液流電池以及水系有機液流電池等。

鐵基液流電池屬于“水系液流電池”范疇,是一類以鐵離子為核心活性物質(zhì)的液流電池技術(shù),主要涵蓋鐵鉻、全鐵、鋅鐵三大分支。鐵鉻液流電池是最早進入研發(fā)的液流電池技術(shù)之一,正負極電解液分別采用鐵離子和鉻離子,兩者均為常見金屬、原材料成本極低,且適合大規(guī)模、低成本儲能場景。但鉻離子穩(wěn)定性較差,易發(fā)生副反應導致容量衰減,且電池能量效率相對較低,目前多處于示范項目階段。2025年4月9日,中海儲能科技成功中標全球首座百兆瓦時鐵鉻液流電池儲能電站---廣東惠州惠陽50MW/300MWh獨立儲能項目,是鐵鉻液流電池進入實際應用階段的一大實質(zhì)性突破。代表企業(yè)巨安儲能,是目前國內(nèi)唯一一家致力于全鐵液流電池技術(shù)商業(yè)化推廣的企業(yè),其采用全球首創(chuàng)的自分層電池架構(gòu),解決了傳統(tǒng)鐵基液流電池中鐵枝晶生長和析氫副反應的難題,循環(huán)次數(shù)可達2萬次以上。

鋅基液流電池是一類以鋅離子為負極活性物質(zhì),憑借鋅資源豐富、成本低、安全性高的優(yōu)勢,成為中短時儲能領(lǐng)域的重要技術(shù)路線,主要涵蓋鋅溴、鋅鐵兩大主流分支。江蘇恒安儲能研發(fā)出首臺套國產(chǎn)鋅溴電池;緯景儲能是唯一一家已實現(xiàn)吉瓦級鋅鐵液流電池生產(chǎn)的企業(yè),已在廣東、山東、湖北等地建設(shè)了吉瓦級產(chǎn)能的“超G工廠”,同時在江蘇設(shè)立了中試線制造基地。

全釩液流電池的核心特點是正負極電解液均采用不同價態(tài)的釩離子,憑借其超長循環(huán)壽命、本質(zhì)安全、可深度充放電、容量與功率靈活配置、以及資源循環(huán)利用的環(huán)保優(yōu)勢,在眾多長時儲能技術(shù)路線中脫穎而出,成為液流電池中商業(yè)化應用最成熟、裝機規(guī)模最大的路線。目前其循環(huán)壽命可達兩萬次以上,以大連融科、星辰新能、北京普能,上海電氣為代表的頭部企業(yè),已實現(xiàn)吉瓦級產(chǎn)線的部分投產(chǎn)與實際應用。

跌破“2元/Wh”,全釩液流的“1元+時代”

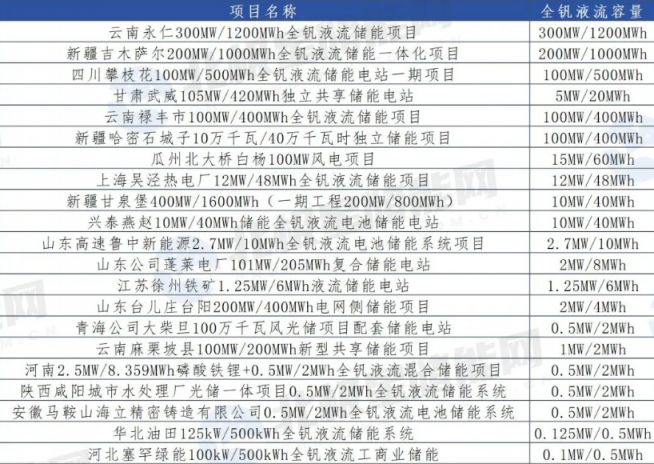

2025年1-10月,新增并網(wǎng)裝機的全釩液流電池儲能項目共21個,規(guī)模為863.175MW/3747MWh,相較于2024年全年新增裝機上漲115%。其中,今年以來有7個項目EPC披露了中標金額,中標均價為2.39元/Wh。

作為2024年全國單體最大的全釩液流電池儲能項目,新疆吉木薩爾200MW/1000MWh項目EPC在2024年3月11日開標價為19.29億元,EPC中標單價1.929元/Wh。無獨有偶,2025年9月18日,內(nèi)蒙古包頭百靈100MW/400MWh電網(wǎng)側(cè)儲能項目中2.5MW/10MWh全釩液流儲能系統(tǒng)中標單價1.958元/Wh。

在此之前,全釩液流電池雖被視為長時儲能的理想選擇,但居高不下的成本價格始終是其難以逾越的核心瓶頸,不僅嚴重制約了技術(shù)商業(yè)化落地的速度與規(guī)模,也讓眾多儲能項目投資方望而卻步,成為阻礙其在儲能市場中廣泛普及、與主流磷酸鐵鋰儲能技術(shù)競爭的最大劣勢。

以易成新能為例,企業(yè)在全釩液流儲能領(lǐng)域處于國內(nèi)領(lǐng)先地位,不僅建成國內(nèi)首條全釩液流電池全自動化生產(chǎn)線,而且累計建成儲能電站125兆瓦時。然而,易成新能2024年年報顯示,公司全年營業(yè)總成本達到41.55億元,營業(yè)利潤虧損11.05億元。全釩液流電池儲能項目本身并非易成新能虧損的直接原因,但其“長周期、重資產(chǎn)”的行業(yè)特性,對企業(yè)資金鏈造成一定壓力。

具體來看,全釩液流電池的成本壓力主要體現(xiàn)在三個方面:初始建設(shè)成本高,兆瓦級4小時儲能系統(tǒng)的單位建設(shè)成本介于2元/Wh至2.8元/Wh,與磷酸鐵鋰0.4元/Wh至0.48元/Wh相比整體經(jīng)濟性尚不突出;電解液成本占比大,作為關(guān)鍵組成部分,電解液在系統(tǒng)總成本中占比高達40%–80%,且儲能時長越長,其成本影響越顯著;系統(tǒng)集成成本難降低,受制于行業(yè)整體定制化程度高、生產(chǎn)規(guī)模有限,系統(tǒng)集成及配套設(shè)備成本普遍超過0.5元/Wh,進一步加劇整體成本壓力。綜上,全釩液流電池在現(xiàn)階段仍屬于資本密集型技術(shù)路線,在尚未形成規(guī)模化效應與成本優(yōu)勢的背景下,持續(xù)投入對易成新能的資金狀況構(gòu)成挑戰(zhàn)。

如今,全釩液流儲能項目中標價接連“跌破2元/Wh”,全釩液流電池的“1元+時代”似乎即將到來。

產(chǎn)能布局催生規(guī)模效應,全釩液流的成本下降

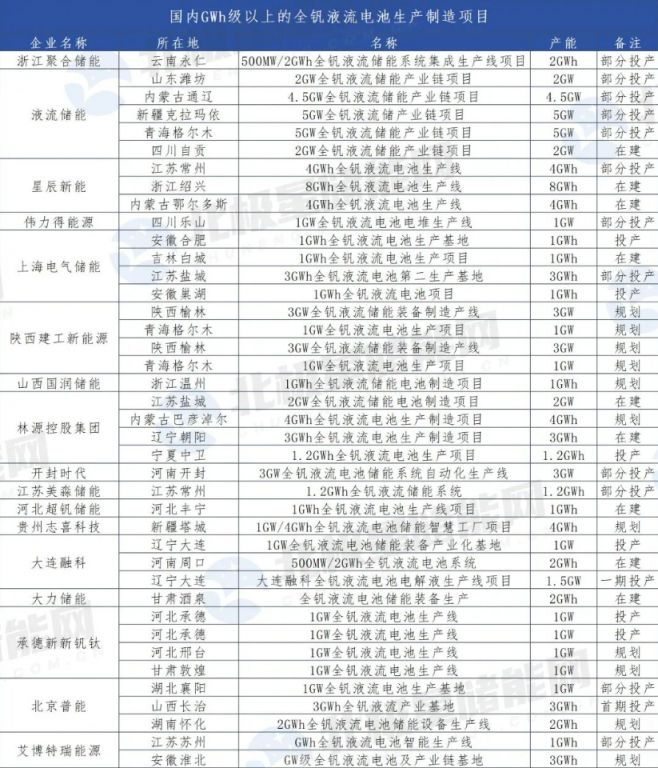

截至2025年10月,國內(nèi)共有6個GW級以上的全釩液流電池生產(chǎn)制造項目投產(chǎn),14個GW級以上的產(chǎn)能項目部分投產(chǎn),9個GW級以上的產(chǎn)能項目在建,規(guī)劃建設(shè)的GW級以上產(chǎn)能項目11個,全釩液流電池的產(chǎn)能擴張正以前所未有的速度駛?cè)搿翱燔嚨馈薄?/span>

這股強勁的擴張勢頭,正在為行業(yè)帶來一個至關(guān)重要的積極影響:成本的加速下降。據(jù)星辰新能測算,到2027年行業(yè)將邁入“1.5元時代”,2030年有望突破1元大關(guān)。隨著儲能時長增加,功率成本將進一步攤薄,最終實現(xiàn)0.7元/Wh的終極目標。

當全釩液流儲能系統(tǒng)成本下降至0.7元,就意味著其25年全生命周期度電成本將突破0.1元。它不再是“昂貴的技術(shù)備胎”,而是會成為主力能源裝備,這是全釩液流電池邁向平價化、開啟大規(guī)模應用時代的“奇點”。

從全釩液流電池的產(chǎn)業(yè)鏈可以看到整個行業(yè)為降本增效做出的努力。

產(chǎn)業(yè)鏈上游:五礦集團不斷優(yōu)化釩礦的開采和選礦工藝,提高釩礦的品位和回收率;攀鋼釩鈦與大連融科達成20000噸五氧化二釩(折量)的大規(guī)模穩(wěn)定供貨,平衡市場供需,避免價格大幅波動;2025年9月99%純度五氧化二釩市場價穩(wěn)定在9.8萬元/噸,五氧化二釩的穩(wěn)定供應使電解液中釩原料成本占比從52%降至48%;

產(chǎn)業(yè)鏈中游:大連融科建設(shè)大連普灣新區(qū)全釩液流電池儲能裝備產(chǎn)業(yè)化基地,配套釩電解液年產(chǎn)能達15萬立方米,可滿足超1GWh儲能系統(tǒng)的電解液需求;星辰新能建設(shè)國內(nèi)首個全釩液流電池“黑燈工廠”——“星G智造基地”,采用全自動化生產(chǎn)線與數(shù)字孿生技術(shù),達產(chǎn)后可年產(chǎn)2GW/8GWh釩星V-star電堆及儲能系統(tǒng)。

產(chǎn)業(yè)鏈下游:大連融科提出“儲電+租液”等電解液租賃模式,推動全生命周期度電成本從0.8元/kWh降至0.5元/kWh;星辰新能則創(chuàng)新性的提出“全釩+鋰電”混合儲能模式,實測數(shù)據(jù)顯示,混合系統(tǒng)較單一鋰電池方案容量利用率提升15%,全生命周期度電成本降低20%。

技術(shù)迭代與創(chuàng)新,也是企業(yè)推動全釩液流電池降本的核心突破口。

大連融科攜手中科院大連化物所,成功研發(fā)復合多孔離子傳導膜,憑借“離子篩分傳導”核心技術(shù)實現(xiàn)釩離子與質(zhì)子的高效分離。該膜通過配位相轉(zhuǎn)化法制備,形成小孔徑薄皮層與大孔支撐層的復合結(jié)構(gòu),庫侖效率達99.5%、能量效率達81.7%,性能比肩進口產(chǎn)品。其成本僅為傳統(tǒng)進口全氟磺酸膜的十分之一,而離子交換膜本身占電堆成本的30%-40%,這一突破直接推動電堆成本降低40%,為全釩液流電池系統(tǒng)成本下探至2元/Wh以下奠定基礎(chǔ)。

星辰新能推出的星辰V-STAR電堆,在2000次完整充放電循環(huán)測試中庫侖效率衰減僅0.13%,電壓效率衰減0.64%,能量效率衰減0.71%。憑借超長壽命,該產(chǎn)品能夠能有效降低電網(wǎng)級儲能、工商業(yè)儲能及可再生能源并網(wǎng)的度電成本,提升全生命周期價值。

結(jié)語:全釩液流電池的展望

全釩液流電池在長時儲能項目中展現(xiàn)出強勁的競爭力,而中標價跌破2元/Wh的突破,標志著其成本瓶頸逐步破解,GW級產(chǎn)能項目的密集投產(chǎn)與布局產(chǎn)生規(guī)模化效應持續(xù)拉低生產(chǎn)成本,推動行業(yè)向“1元+時代”邁進。未來,隨著技術(shù)迭代深化、產(chǎn)能釋放提速與應用場景拓寬,全釩液流電池將進一步打破成本制約,在電網(wǎng)側(cè)、工商業(yè)等領(lǐng)域?qū)崿F(xiàn)大規(guī)模落地,與鋰電形成互補格局,成為全球能源轉(zhuǎn)型進程中長時儲能賽道的核心力量,開啟商業(yè)化發(fā)展的全新階段。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來源與作者,版權(quán)歸原作者所有,若有侵權(quán),請聯(lián)系我們刪除。凡來源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9