本周,碳市場擴圍官方文件終于千呼萬喚始出來。

9月9日,生態環境部發布了《全國碳排放權交易市場覆蓋水泥、鋼鐵、電解鋁行業工作方案(征求意見稿)》(下稱《方案》),其中明確,水泥、鋼鐵、電解鋁三個行業將在2024年進入首個管控年度,2025年底前完成首次履約工作。

來源:生態環境部

屆時,全國碳排放權交易市場覆蓋排放量占全國總量的比例將達到約60%。而這三個行業納入到碳市場后,將新增重點排放單位約1500家,覆蓋排放量新增加約30億噸。 碳市場年底擴圍對很多人來說都是意料之中,畢竟之前生態環境部已經接連出臺了關于鋁冶煉行業和水泥行業的《企業溫室氣體排放核算與報告指南》以及《企業溫室氣體排放核查技術指南》征求意見稿。 不過,讓很多雙碳從業人士可能會有點“意外”的在于覆蓋范圍。 在管控氣體種類方面,水泥、鋼鐵行業管控溫室氣體種類為二氧化碳,電解鋁行業管控溫室氣體種類為二氧化碳、四氟化碳(CF4)和六氟化二碳(C2F6)。這點和歐盟等成熟碳市場是一致的。 而在排放范圍方面,生態環境部在文件中強調,考慮到與國際碳市場規則對接,水泥、鋼鐵、電解鋁行業均僅管控因使用化石能源等直接產生的溫室氣體排放。 也就是說,從這份文件開始,中國強制碳市場對于除發電行業之外的行業溫室氣體管控范圍明確為“范圍一”直接排放,不再對“范圍二”,也就是企業外購電力、蒸汽、供熱或制冷而產生的間接溫室氣體排放量進行管控。 而了解前幾份文件的朋友可能會疑惑,官方文件里不是有涉及“范圍二”排放的計算嗎?比如《企業溫室氣體排放核算與報告指南 鋁冶煉行業》中就有關于外購電力碳排放計算的公式。 為什么剔除“范圍二”間接排放?綠證市場會受到打擊嗎?以后節電還能獲得額外配額收益嗎?節能改造技術還有用武之地嗎? 別著急,對于這些問題,咱們一個一個來看。

01

為什么碳市場擴圍只覆蓋“范圍一”?

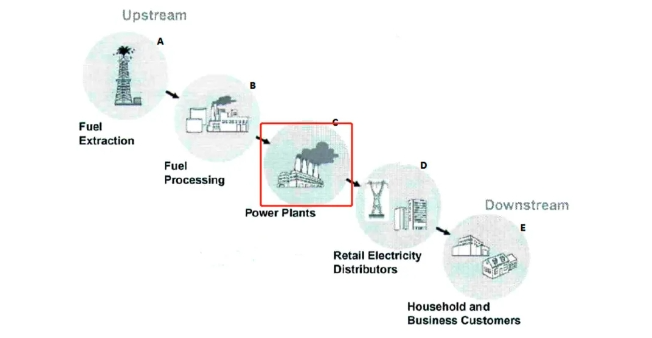

首先我們要清楚的一點是,不是我國的碳市場只覆蓋直接排放,其他相對成熟的碳排放權交易體系(ETS)也是一樣的,而這才是強制碳市場機制的基本邏輯——那就是不能出現“雙重追責”的問題。 鋼鐵,水泥,電解鋁作為電力消費者,他們和電力相關的排放是外購電力導致的間接排放,也就是我們所說的“范圍二”。 而間接排放之所以存在,源頭還是在電力行業燃燒化石燃料的直接排放——也就是電力行業的“范圍一”。

來源:Munnings et al.

電力企業的“范圍一”排放,就是電力消費企業的部分“范圍二”(外購電力)排放。 如果說一噸排放產生一個單位的碳配額,那么電力行業由于燒煤發電產生的直接排放已經有了對應的碳配額,那么再把這些排放從電力消費端再算一次,再發放配額,相當于控排企業對同一噸排放付了兩次錢,自然是不合理的。 如果明白這個邏輯,也就不會感到意外了。這次文件中對于排放范圍的明確,本質上是有效避免了“雙重追責”。 一位資深業內人士對《環球零碳》表示,碳市場通過碳價激勵發電企業減少碳排放,促進整個電網的低碳化。碳市場只管直接排放,是各人自掃門前雪的邏輯。電廠的直接排放就是每一個電力用戶的間接排放。電廠的直接排放降下來了,所有電力用戶的間接排放就降下來了。 國際能源機構(IEA)在《實施有效的ETS:國際經驗與教訓》的報告中寫道,在理論上完善的碳市場中,對于發電行業來說,碳配額成本會創造需求層面的減排激勵:即電力企業可以將碳成本通過電力零售價格上漲轉嫁給消費者,而更高的電價會激勵終端用戶提高能源效率和節約能源,從而降低“間接排放”。 根據有關學者研究,歐洲電力市場中,納入歐盟溫室氣體排放貿易機制(EUETS)的發電企業可將60%~100%的碳排放成本轉移到電價中。 但是我們國家的情況略有不同,我們的電價是由政府統一制定的,電力生產商不能隨意提高電價。如果中國對直接排放進行定價,那么碳價格將僅傳達給電力生產商,而電力消費者將不受碳價格的影響。 因此,上文說到的價格提升降低用電需求的減排激勵就不起作用了。這也是為什么我們的碳市場最開始是考慮計算“間接排放”的。 當然,對于下游消費者電力需求的減排激勵,不能建立在“雙重計算”的問題上。

02

不覆蓋間接排放,電碳市場聯動怎么辦?

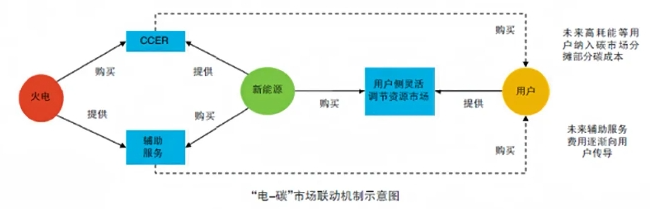

我們之前總會聽到業內人士提到“電-碳聯動”,其中一個重要層面就是指電力市場和碳市場機制之間的聯動。兩個市場有著共同的市場主體:控排企業。 根據之前很多人的設想,我國在企業碳核算時會納入使用電力所產生的間接碳排放,用電量和用電結構對碳排放量核算結果產生直接影響,因此“電-碳”市場耦合度更高。

來源:電聯新煤

但市場聯動邏輯成立的最大bug,就是我們在上文提到的,間接排放不能被計入碳核算,否則就收了兩遍錢。 而且,電力市場和碳市場形成根源不同,市場運作相對獨立,各有各的政策、管理和交易等體系,分屬不同的交易品種。如果這兩個市場機制放在一起,那么很可能會導致一些價格信號的紊亂。 比如之前就一直有業內人士擔心,如果綠證可以用來抵消控排企業的間接排放,那么同時也會導致控排企業對于自愿碳市場中的核證自愿減排量(CCER)需求降低,導致CCER價格受到沖擊,影響到自愿碳市場機制的有效性。 因此,生態環境部此次發布的官方文件,在修正bug的同時,其實是利好CCER市場的,畢竟CCER市場才是我國碳市場的“官配”補充機制。 結合11日發布的《關于做好可再生能源綠色電力證書與自愿減排市場銜接工作的通知》,電力市場和碳市場各自的角色與作用也越來越明確。 那可能會有朋友問,最新的文件是不是對于綠證市場是種打擊呢? 影響肯定是有的。不過不計算間接排放,并不意味著一些控排企業就不用買綠證了。 如果不能通過碳市場來促進對可再生能源的消納,那必然還要再打上一塊補丁。 日前,國家發改委、國家能源局聯合印發《關于2024年可再生能源電力消納責任權重及有關事項的通知》,下達2024年各地總量消納和非水電消納責任權重指標以及2025年預期值,并首次新設電解鋁行業綠色電力消費比例。

來源:國家發改委

像電解鋁這樣生產過程中會消耗大量電能的行業,將負有對可再生能源消納的責任。而電解鋁也是第一個被納入的用戶側行業試點。 此外,由于一些鋼鐵廠、水泥廠、電解鋁企業是自建燃煤電廠發電的,燒煤產生的直接排放,也屬于這些企業的“范圍一”,同樣要計入碳核算。 這時,企業就要權衡考慮,是直接購買外部電力(不管是綠電還是電網電),還是自己建設風光等新能源發電項目取代燃煤發電,從而削減直接排放,獲得配額優勢。

03

剔除“范圍二”,如何激勵用電減排?

碳市場剔除“范圍二”,還讓很多雙碳從業人士產生了一種新的擔憂:節能技術是不是沒有用武之地了呢? 這確實是值得思考的問題。 一位資深業內人士告訴《環球零碳》,目前除了和產品碳足跡要求相關的法案,比如歐盟電池法案,確實缺少針對“范圍二”的強制要求。 更多的是電力消費者的自愿減排壓力,比如我國很多大型企業和行業龍頭都加入了RE100倡議,和科學碳目標(SBTi)倡議,并設定了企業自己的“碳中和”目標。 過去一些試點碳市場還計算“范圍二”的時候,控排企業不管是通過節能技術直接減少用電量,還是購買綠證綠電,亦或自建新能源場站,都可以有效減少對外購電力的需求,從而減少核算出的碳排放量。 但是正如上文所說,碳成本對于我國的發電企業來說價格傳導并不靈敏,電力消費者很難遇到“電價高了”而需要去節電的情況。“間接排放”的核算被剔除后,節電的動力會少很多。 對于節能技術來說,目前對于業主的吸引力僅限項目本身的收益,或者未來有機會可能可以開發CCER。但對于節能減排改造空間比較大的行業來說(尤其是新加入碳市場的幾個行業),目前來講確實有點可惜。 所以,從最新的文件中我們可以得出的結論:“間接排放”和“雙重計算”被剔除了,控排企業的壓力比之前設想的要小了,綠電綠證需求可能會受影響。此外,關于用電減排,還需要更有效的政策和激勵。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9